ロスマイニング トピックス

総合研究部 上席研究員(部長) 伊藤岳洋

ロスに関わる在庫管理

皆さま、こんにちは。

本コラムは、消費者向けビジネス、とりわけ小売や飲食を中心とした業種にフォーカスした経営リスクに注目して隔月でお届けしております。今回は、ロスと関わりが深い在庫管理について経営的視座から考えてみたいと思います。

在庫とはビジネスにとって利益の源泉であると同時に、管理次第では損失をもたらすものであり、また、仕入と販売の活動の結果にすぎません。しかしながら、在庫の管理方法に関しては、ビジネスの環境の変化に応じて大きく変化してきました。その変遷について、時代の流れに沿って振り返ってみましょう。

80年代半ばには、これまでの「大量生産・大量消費の時代」から「量から質、多品種少量生産の時代」に転換し、「企業内物流の最適化」を目的としたロジスティックスが主流でした。バブル期とその崩壊を経た90年代半ばからは、物流の効率化、ローコスト化に対する要請が厳しくなるなか、企業内に留まらず他企業を巻き込んでムダを省く「企業間全体の最適化」を目指したサプライチェーン・マネジメントの手法が脚光を浴びました。在庫管理を目的としたさまざまなシステム、需要予測システム、オーダー自動引き当てと正確な納期回答、倉庫管理システムなど在庫を「見える化」して企業間で共有する手法が導入されました。その後、2008年のリーマンショック、2011年の東日本大震災、同じくタイの大洪水の影響で業界によっては需給のアンバランスが解消されるまでに半年以上かかったといわれました。そのなかで、事業継続計画(BCP)策定の必要性が高まりサプライチェーン・リスクマネジメントという概念が生まれました。在庫という視点に限れば、供給ルートの確保や在庫起因コストの圧縮が強調されました。

在庫起因コストとは、在庫があることによって発生する費用です。通常は物流コストとして代表的な保管費用や輸送費用を指す場合が多いと思います。さらに幅広く定義すれば、在庫と売掛金の合計から買掛金を差し引いた額である運転資本の調達にかかる金利や商品評価損、在庫処分費、返品費用なども挙げられます。また、在庫が過剰であれば、収納や陳列にかかる作業ロスの発生に加え、先述の商品評価損や棚卸減耗の発生をさらに誘発することになります。在庫量が大きくなるほど在庫起因コストも大きくなるので、在庫量を適正に管理する必要があります。

次に在庫管理責任者として最低限知っておくべき知識やキーワードなどをみていきましょう。在庫管理の業務が企業の活動の結果である財務諸表にどのような影響を及ぼすのかを理解していなければ、まさに在庫管理業務自体が目的となり、適正な利益を出すという本来の目的を見失うことになります。手段が目的化した状態(木を見ているだけ)では、森全体を俯瞰できません。まず、損益計算書(Profit&Loss Statement、P/L)は、一定期間内の収益と費用を記載したものです。製品やサービスを販売し、その費用を差し引いて利益を報告するものです。在庫については、費用ではなく費用性資産といわれ、販売された段階で売上原価になります。したがって、在庫はP/Lに計上されず貸借対照表(Balance Sheet、B/S)に計上されることになります。財務諸表には、P/L、B/Sのほかにキャッシュフロー計算書(Cash Flow、C/F)の3つがあります。そのなかで、P/Lを最重要視する会社は、在庫に関して注意が低く、また、評価減(資産の評価額を減少させることであり、この処理によって発生する損失が評価損です。資産が商品であれば、商品評価損となります)の認識も薄い傾向があります。

棚卸資産評価損に関して、企業会計原則では以下のように規定されています。「商品、製品、半製品、原材料、仕掛品等の棚卸資産については、時価が取得原価より著しく下落したときは、回復する見込みがあると認められる場合を除き、時価をもって貸借対照表価額としなければならない」。さらに、評価損の表示方法も以下の通り定められています。

- 商品、製品、原材料等の棚卸資産の低価基準を適用する場合に生ずる評価損は、原則として、売上原価の内訳科目又は営業外費用として表示しなければならない

- 時価が取得原価より著しく下落した場合の評価損は、原則として営業外費用又は特別損失として表示しなければならない

- 品質低下、陳腐化等の原因によって生ずる評価損については、それが原価性を有しないものと認められる場合には、これを営業外費用又は特別損失として表示し、これらの評価損が原価性を有するものと認められる場合には、製造原価、売上原価の内訳科目又は販売費として表示しなければならない

特別損失に計上するのは、通常の営業活動の結果生ずる損失というより、特別な事情等により一時的に生ずる損失を計上する場合と理解して構いません。たとえば、営業不振による閉店に伴う商品の処分などが該当します。売上原価(製造原価)、営業外費用、特別損失のいずれによる計上も利益が減少するという結果は同じです。

陳腐化の例示として以下のことが挙げられています。

- 季節商品で売れ残ったものについて、今後通常の価格では販売できないことが既往の事情に照らして明らかであること

- 型式、性能、品質等が著しく異なる新製品が発売されたことにより、当該商品につき今後通常の方法により販売することができないようになったこと

つまり、小売店であれば、商品自体が存在して棚卸減耗に該当しないとしても、明らかに陳腐化により商品力が低下している場合には、商品評価損として計上する必要があります。たとえば、実際のオペレーションは、ストア・コンピュータなどのシステムに売価変更を登録して、さらに定価との差額を値下げ処理により帳簿上在庫との整合性を取ることになります。そこまでシステムに登録すれば、あとの損失の計上は自動的に仕分け処理されるのが大抵でしょう。

しかしながら、陳腐化した商品在庫に気づかない、または、気づいていてもその処理を先送りすることにより商品評価損が未計上になっているケースが往々にしてあります。過剰在庫や倉庫在庫の整理が不十分で、そもそも陳腐化した商品を把握していない場合が当社の店舗監査でも散見されます。実は、意図した粉飾決算もあれば過失による意図せざる粉飾もあるのが現実ですが、中小企業では、実地棚卸がなされていなく、減耗や陳腐化による減価されていなかったり、在庫などの流動資産が前期と同じまま滞留していたりするケースがあり、厳密には粉飾決算となります。

在庫の整理は在庫管理の基本です。在庫管理をするうえで5S(整理・整頓・清掃・清潔・躾)が重要となります。もともとは工場の管理に用いられた考え方ですが、小売業の在庫管理にも当てはまります。5Sについてあらためて確認しましょう。

- 整理:「いるもの」と「いらないもの」を区分して「いらないもの」は捨てること

- 整頓:「いるもの」を素早く取り出せるように置き場所、数量、置き方を決めること

- 清掃:置き場所を清掃し、ゴミないし、汚れなしの状態にして、同時に点検すること

- 清潔:ゴミなし、汚れなしの状態を保つこと

- 躾:整理・整頓・清掃・清潔が計画通りに実行され、習慣となること

5Sのなかで最も重要なのは、最初の整理と整頓です。仕入れた時点ではどれも「いるもの」のはずです。それが時間の経過や市況の変化によっていつしか「いらないもの」になっていきます。整理とは、何が「いらないもの」になりつつあり、または、既になったのかを明らかにする行動です。その際の判断基準もあらかじめ明確にして共有しておく必要があります。そして、その変化を確認するサイクルも決めておく必要があります。小売業の場合、サイクルは新商品の発売などを考えると月次よりは週次であるべきでしょう。また、倉庫在庫に関しては、整理された在庫を区分して管理することが極めて重要です。商品と商品以外のサンプルや販促物などもしっかり区分することが前提です。どうしても、売り場と比べて倉庫の在庫管理は徹底できないものです。また、売り切るタイミングを失った商品は、目の届かない倉庫の奥に隠したくなるものです。商品として価値がないと判断した在庫については、処分する日程を決めた上で暫定的な置き場所を定めるべきです。このように、倉庫の在庫管理は整理を前提とした整頓に注力することが求められます。

在庫は時間軸で管理することが大切ですが、棚卸資産評価損の運用について社内でしっかりと基準を取り決めた上で5S活動に落とし込むことが重要になります。躾は、これらの実行と確認のサイクルを設定して、着実に実施できる体制を整えて結果をレビューすることです。そのためには、当事者を明確にすることも必要です。

5Sの効果としては、無駄な在庫がなくなり在庫の回転率が向上します。また、素早く商品を取り出せるようになり、管理も単純になります。その結果として、在庫起因コストが減少し、B/SやC/Fの改善につながります。P/Lはこれらの活動により一時的に悪化しますが、通期ではロスの削減により利益の改善が見込めますので、継続することが最も重要です。実効性のある在庫管理のポイントは、権限と責任を明確にした上で5S活動を実行することといえます。

そうはいっても、小売店舗における在庫管理責任者は店長である場合がほとんどであり、自店の問題点に気づかなかったり気づいていてもどのように改善すればよいかわからなかったりします。当社の店舗監査サービスであるロスマイニング®・サービス(LMS)は、第三者の立場であるがゆえに客観的に店舗におけるロスの要因を抽出し、構造化することによって実効性の高い改善策を提供しています。実際に監査をした店舗では、多額のロスが発生しているにもかかわらず、その原因すら把握できていないことが大半です。実は経験則でいえば、ロスの原因の半分強は万引きなどですが、残りの半分近くは今回取り上げた在庫管理(発注・納品・検品・保管・陳列・販売までのオペレーションを含む)や内部不正によるものです。万引き対策として保安員による警備などの対処療法だけでは、残りの半分近くの原因への対処としては不十分で、実効性に欠けてしまっています。過剰在庫のケースでは、販売機会の損失や顧客満足への影響を心配するあまり、販売力や納品サイクルに関係なくストック棚を常に満タンにするような管理をしている店舗もありました。さらに、納品時の検品も不十分な場合は、欠品があったとしても納入業者と店舗の責任分解点が不明瞭ですし、ロスの発生にすら気づかないような店舗もありました。このあたりの物流や業務プロセスの改善には、在庫管理責任者の自助努力だけでは限界があるでしょう。根本的なロス改善には、その発生構造を俯瞰し、対策の優先順位を決め、実行のサポートやその後のモニタリングが必要であり、そこには専門家による支援が有効といえるでしょう。

注目トピックス

ネット通販企業のリアル店舗活用

6月に米アマゾン・ドット・コムが高級スーパー「ホールフーズ」の買収を発表、小売大手のウォルマートも衣料品ネット販売で急成長しているベンチャーのボノボスの買収戦略を発表しました。ボノボスは、ネット専業ですが「ガイドショップ」と呼ぶショールームを展開しています。「ガイドショップ」では顧客が試着をして気に入れば店内のタブレット端末で注文し、商品は後日自宅に届く仕組みです。店舗では販売を行なわないので、販売商品としての在庫が不要です。レジ担当者が不要なので、人件費も抑えられます。「店で売らない」ことは、実店舗の販売で成長してきたウォルマートにとっては、自己否定にもつながりかねないビジネスモデルですが、ネット通販ビジネスの浸透は店舗のあり方を変化させるには十分な勢いがあります。国内に目を向けると、ホームセンター大手のカインズは、広島LECT店で「店内工房」で溶接や木工などを試せる場所を設け、実際にはネットで販売する仕組みにしています。

靴販売チェーンのABCマートでは、創業以来「走り」や「直送」と呼ばれる業務がありました。顧客が希望する商品の店頭在庫がない場合、スタッフは近隣店舗の在庫をシステムによるデータで確認し、在庫があればその店舗まで「走って」取りに行き、遠い店舗に在庫があった場合は、顧客の住所に「直送」することで対応してきました。現場では、販売機会の損失というよりも顧客満足の問題として捉えていたようです。いずれにしても、在庫確認や「走り」に時間と労力が費やされ、増加する店舗数や一日に十数万足に及ぶ販売数に対応するには限界に達しており、在庫管理システムを2015年に刷新しています。デザインが気に入ったがサイズがないというよくあるケースでもスタッフがiPadを使って「アイチョック(iChock)」という自社在庫管理システムから在庫を検索し、顧客情報を入力すれば自宅へ配送、または、希望する店舗での受け取りができる仕組み(オムニチャネル戦略、同HP)に進化しています。

このようにリアル店舗でありながらネット通販をうまく融合させた仕組みは、重い物や嵩張るものを持ち帰る苦痛や好みの商品を探し出すことに買い物の主眼を置き、すぐに持ち帰ることを重要視しない購買の変化などから一定の顧客層に支持されています。こうなると、店舗における在庫や欠品という概念にも変化が生じてきます。従来は、特に売れ筋商品や定番商品の欠品による販売機会ロスを極小化するために、安全在庫として在庫を多めに持つ傾向がありました。そのような意識が強すぎたり、在庫管理体制が緩慢だったりすると過剰在庫につながっていました。

ネット通販を融合させた仕組みでは、過剰在庫を恐れなくともよくなりますし、店舗スペースや倉庫スペースをあまり気にせずに出店の判断が可能になります。財務的な視点でいえば、在庫起因コストの圧縮や在庫回転数が速くなり、B/SとC/Fの改善に寄与することにつながります。売掛金と買掛金についても条件を見直せば同じく改善に寄与できますが、取引先との交渉が伴います。しかしながら、在庫については、オペレーションプロセスを見直すことで自社において管理可能な領域であることは明らかです。ただし、ネット通販のビジネスモデルの要である「在庫の集約管理」は在庫を分散していないがゆえのデメリットもアスクルの倉庫火災の甚大な被害と長引く影響からリスクとして認識する必要があります。そのリスクを認識しつつも、15兆円を越すネット通販の売上規模の拡大は、リアルがネットへの対応策を探り、ネットはリアルを新しい方法で活用するという強みを使いこなす戦いといえるでしょう。逆に強みのない領域に足を踏み入れる場合は、それ相応のノウハウの取得が必要であることはいうまでもありません。

2016年度(第38回)コンビニエンス・ストア調査

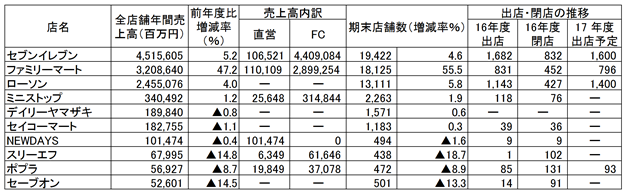

日経MJがまとめた2016年度のコンビニエンス・ストア調査(コンビニ調査)で、国内のコンビニエンス・ストアの全店舗の売上は11兆1906億円と前年から3.1%(15年度は5.1%増)となりました。伸び率は15年度から2ポイント低下し、7年ぶりに低い水準です。16年度の店舗数は、5万7610店舗と、かつて飽和水準とされた5万店を超えて増え続け、店舗間の競争はさらに激しさを増しています。新規出店は4078店で15年度と比べて2%増えています。一方、閉店は2175店舗で15年度と比べて10%減ったものの、15年度に引き続き高い水準となっています。新規出店を維持しつつ、閉店も含めた既存店の見直しの動きが活発です。業界首位のセブンイレブンの16年度の新規出店は1682店舗で15年度に比べると2%増に留まりました。一方で、閉店は832店舗で15年度に比べ46%増えています。これは、立地など新規出店の基準を厳しくすることで個店のごとの採算を高めていく方針を鮮明にしています。売上の予測に対して採算が見合わない賃料による契約や自チェーン店舗の近隣への他チェーンの出店を阻むことが主たる目的の出店(低い売上予測にもかかわらず)など、個店の採算を軽視した「戦略的出店」は極端に減少するのではないでしょうか。これまでのセブンイレブンをはじめとする大手チェーンの出店戦略は、どちらかというと個店ごとの採算よりもチェーンとしての規模拡大、市場シェア占有に重点が置かれていました。その結果、大手チェーンの市場占有率は90%に迫るまで寡占化が一段と進んでいます。先行投資によりある程度シェアを押さえた後、利益を獲得し投資回収するフェーズに移るという経営判断は、戦略としては合理的です。

右肩上がりで成長を続けてきたコンビニエンス・ストア市場は、成長の踊り場を迎えています。コンビニエンス・ストア同士の競争激化に加えてコンビニエンス・ストアを猛追しているのがドラッグ・ストアです。ドラッグ・ストア市場の売上は6兆4916億円とコンビニエンス・ストアの約6割に達し、17年度の店舗の純増見込みは16年度対比6%超と拡大路線が鮮明です。日本チェーンドラッグストア協会の推計では、中小チェーンを含めたドラッグ・ストアの総店舗数は1万8874店舗とコンビニエンス・ストアの約3割強に達しています。売上のうち、調剤を含む「医薬品」は3割超の水準で化粧品と並んでドラッグ・ストアの厚い利幅を支える一方で、冷凍食品や日用品をコンビニエンス・ストアと比べて割安に設定する原資になっています。特に地方のドラッグ・ストアでは、食品や日用品をワンストップで安く購入できるため、スーパーの代替としての存在感を示しています。石川県が地盤のクスリのアオキホールディングスは全店の約1割超にあたる52店舗で野菜などの生鮮食品を販売、九州地盤で西日本に800店超を展開するコスモス薬品は食品の売上高比率が6割に迫るなどスーパーやコンビニエンス・ストアとの競合が激しくなっています。このような状況について、ローソンの竹増社長は「業態の垣根はもうまったくない」(日本経済新聞7/9付朝刊)との認識を示しています。

このように、競争が激化した結果、1店舗当たりの平均日販は51.1万円(15年度は52.1万円)と5年連続の減少となっています。1日あたりの来店客数は、1.4%減の984.3人と9年ぶりに1000人を割り込みました。客数の減少傾向が続くなか、大手チェーンを中心にプライベートブランド(PB)商品を拡充してきました。セブンイレブンの場合は、この5年で約3割増え、売り場に並ぶ商品の約6割がPB商品です。ファミリーマートやローソンも約4割前後とみられ、その割合は年々高まっています。あらたな動きとしては、有名ブランドとの提携によるコンビニエンス・ストア限定商品が広がっています。ローソンは、ゴディバジャパンとのコラボ商品「ショコラロールケーキ」の販売をしています。百貨店などで販売される高級チョコブランドがコンビニエンス・ストアと組むのは極めて異例です。ゴディバファンからすると特別感がなくなるとの意見が挙がりそうですが、ゴディバジャパンは全国各地に1万2千店舗強あるローソンで取り扱う利点は大きいと判断したと思われます。同様にセブンイレブンはシックの使い捨て型カミソリ「エクストリーム」とのコラボ商品で世界初の5枚刃商品を、ファミリーマートもカネボウ化粧品とのコラボ化粧品「メディア」を発売しています。まさに、目的買いから提案型の商品戦略に舵を切ってきたといえます。これらの有名ブランドとのコラボ商品は、付加価値を高め、シニアや女性を取り込む効果があった模様です。このように大手コンビニエンス・ストア各社は、客数の減少をPB商品の拡充によって補ってきたといえます。ただし、中堅コンビニエンス・ストアにこのような戦略は取れないので、大手による市場の寡占化が一段と進んだ要因でもあります。さらにいえば、このような提携の広がりの動きは、PB商品に対して製造委託元としての責任がNB商品とは異なり(販売責任に限定)発生することになります。その意味では、メーカーに対する管理や監査は従来のままでは不十分であり、より踏み込んだサプライチェーン・マネジメントが求められることにもなります。

全店舗売上ランキング

出典:日経MJ「第38回コンビニエンス・ストア調査」をもとに筆者作成

ロスマイニング®・サービスについて

当社では店舗にかかわるロスに関して、その要因を抽出して明確化するサービスを提供しております。ロスの発生要因を見える化し、効果的な対策を打つことで店舗の収益構造の改善につなげるものです。

ロス対策のノウハウを有する危機管理専門会社が店舗の実態を第三者の目で客観的に分析して総合的なソリューションを提案いたします。店舗のロスに悩まされてお困りの際には是非ご相談ください。

【お問い合わせ】

株式会社エス・ピー・ネットワーク 総合研究室

Mail:souken@sp-network.co.jp

TEL:03-6891-5556