暴排トピックス

排除実務の基本(その6)と関係解消に向けた判断のあり方

取締役副社長 首席研究員 芳賀恒人

1.排除実務の基本(その6)と関係解消に向けた判断のあり方

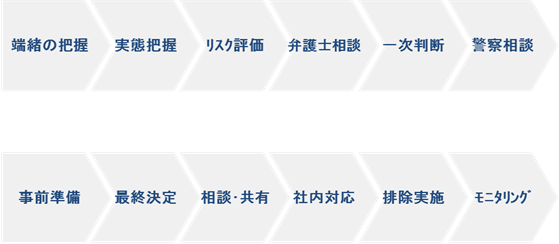

本コラムでは、これまで、「排除実務の基本」と題して、既存取引先に関する疑わしい端緒を把握してからの具体的な以下のプロセスについてそれぞれ解説してきました。

今回は、「排除実務の基本」の最終回として、最後のプロセスである「関係解消後のモニタリング」の注意点について解説するとともに、「中間管理(モニタリング)」と「関係解消(排除)」にまたがる重要な課題である「関係解消に向けた判断」のあり方について、あらためて整理しておきたいと思います。

1) 関係解消に向けた判断

① 立証可能性と実現可能性

反社会的勢力との取引停止・解約・解除(関係解消)というアクションについては、まずは「反社会的勢力であるとの立証ができるか、できないか」によってそのあり方が大きく異なります。

前者であれば、契約や約款等に暴排条項が盛り込まれていれば、当該規定にもとづき、粛々と対応を進めれば良いことになりますが、後者(暴排条項のない契約等も含む)の場合、原則として、取引停止や解約・解除の理由を「反社会的勢力だから」とすることはできないため、それ以外の合理的な理由(根拠)や手続きを検討したうえで対応することになります。

したがって、反社会的勢力との取引停止・解約・解除を確実に実行するためには、反社チェックの精度を高めることはもちろん、警察に相談して、必要な情報を入手することが実務上重要となります。

警察に相談するに際しては、警察が一般事業者などからの照会に対して回答する際の基準や手続き等を定めた内部通達(警察庁刑事局組織犯罪対策部長通達「暴力団排除等のための部外の情報提供について」平成25年12月)について理解しておく必要があることはこれまでもお話してきました。

本通達では、「提供する暴力団情報の内容」として、「暴力団構成員」「準構成員」だけでなく、「元構成員」「共生者」「暴力団員と社会的に非難されるべき関係にある者」「総会屋及び社会運動等標ぼうゴロ」「暴力団の支配下にある法人」も明記されており、「暴力団排除等の公益目的の達成のために必要であり、かつ、警察からの情報提供によらなければ当該目的を達成することが困難な場合」に情報提供を行うことを基本的な考え方として、「暴力団対策に資すると認められる場合」「暴排条例の義務を履行するために必要と認められる場合」に情報を提供するとされています。

しかしながら、現実には、「情報の内容及び情報提供の正当性について警察が立証する責任を負わなければならない」とされており、「警察は厳格に管理する責任を負っていることから、情報提供によって達成される公益の程度によって、情報提供の要件及び提供できる範囲・内容が異なってくる」ともされているため、事業者が望むような情報を常に提供してもらえるとは限らず、むしろ、実際の情報提供の範囲が徐々に狭まっていることに注意が必要です(残念ながら、実際の運用には、「温度差」や警察自体が入手出来ている情報の「限界」に直面するケースが多いことも、認識しておくべき現実です)。

警察に照会した結果、明確に「クロ」とする回答が得られた場合には、暴排条項への該当、表明保証違反を根拠とした契約解除に向けて、弁護士等と連携しながら粛々と取り組むことで問題はありません。

一方、現実には、警察内部での十分な検討の結果、必ずしも「クロ」と明確にしてもらえない場合も多く、実務上は明確に「シロ」ならない限り、あくまで「グレー」と捉えておく必要があります。

そもそも自社で疑わしいと判断したから警察に相談したのであり、その疑わしさが完全に払拭されない限り、慎重な姿勢を崩すべきではありませんし、そのリスクを保有する場合でも、契約解消に向けてリスクヘッジ策を講じておく、他の顧客とは区分して「継続監視(モニタリング)」などのステイタスを明確にして対応していくことが必要となります。

なお、実現可能性の具体的な検討として、「暴排条項が整備されていない」場合については、契約書の他の条項の活用(行為要件や契約違反等が代表的ですが、例えば、会員規約における「当会が不適切であると認めた場合」といったバスケット条項、施設利用契約における解除事由の「管理の都合上やむを得ない事由が発生したとき」といった条項の活用などが、実際に有効と認められています)のほか、「既に社会的にその重要性が認知されている」状況を背景とした「錯誤無効・詐欺取消(民法95条・96条1項)」の適用可能性の検討などが考えられます(例えば、相手が暴力団関係者であると知っていたら、当然契約はしていなかったと認められる社会情勢や企業としての取組み状況など)。

さらには、一方的な意思表示による関係解消には法的根拠や属性立証に確証が得られない場合に、「排除の実践」でもお話した通り、相手方との交渉により契約を合意解除する事例も多く見られることから、そのような方法を検討することも選択肢のひとつです。

このように、立証可能性・実現可能性ともに限界があるとはいえ、最終的には「手を尽くしたか」がその判断の妥当性の客観的な評価(社会的に容認される)のためには必要なこととなります。今後も様々な排除事例が社会的に積み重なっていくものと思われますが、それらの事例を収集し検討するプロセスが、排除実務においては必須であることも十分認識しておく必要があります。

② 必要性

当然のことながら、相手が明確に反社会的勢力と立証できる場合であっても、例えば、コンビニでの日用品の買い物までを排除することが社会的に要請されているわけではありません。

このような排除の「必要性」に関する判断基準としては、「活動助長性」や「関係解消に伴うリスクの大きさ」がありますが、「活動助長性」については、全国の暴力団排除条例(暴排条例)の適用の範囲が参考になります。

ただし、立証可能性や実現可能性がある場合の「活動助長性」の判断においては、「あくまで現時点での優先順位が低い」だけに過ぎず、「排除すべき対象ではない」「シロ」との考え方を採るべきでないという点に注意が必要です。

例えば、銀行の預金口座については、生活口座として利用されている場合は排除の対象とすべきではないとの見解もあります。しかしながら、反社会的勢力の保有する口座である限り、将来的に犯罪に利用される可能性は否定できないのであり、一律に排除しないとするのではなく、「犯罪に利用されていない」ことを常時監視(確認)しながら、そのような事実がないことから「排除の実行を猶予している」だけに過ぎないと捉える(整理しておく)ことが適切です。

一方、「シロ」と認定してしまった場合、その時点で監視の対象から外れることになり、貴重な端緒情報をタイムリーに得ることが極めて難しくなり、その認知・対応の遅れから、結果的に彼らの活動を助長してしまいかねません。

したがって、金融庁も指摘している通り、口座の動きを監視すること(モニタリング)が大前提であり、そのような事実があれば、速やかに排除すべき(いつでも排除できるだけの態勢を整備しておくべき)ということになります。

もうひとつの判断基準としては、「関係解消に伴うリスクの大きさ」が挙げられますが、これは、「関係を解消しないリスク」との比較考量となることは、既に「リスク評価」のプロセスにおいてお話した通りです。

例えば、暴力団抗争地域等において積極的に排除活動を行うことについては、役職員の安全確保の観点から困難であることはその通りですが、反社チェックや「グレー」「クロ」の認定、関係のあり方に関するステイタスの付与、モニタリング等のプロセスまでが不要なのではなく、あくまで(本来は関係解消すべきところ)「排除の実行を猶予している」といった状況を作り出しておくことが経営判断の原則や説明責任の観点からは重要となります。

一方で、自社が反社会的勢力の活動を助長していると社会的に見なされる可能性が高い場合でかつ排除の実行の実現可能性が低い場合には、警察や弁護士など外部専門機関への支援要請や自助努力によるセキュリティの強化といった点まで検討したうえでの判断であることが求められます。

③ 利益供与との関係

関係解消を速やかに図ったことによって、逆に本来回収できた債権の回収が困難になるなど、結果的に反社会的勢力に対する利益供与となってしまう可能性も考えられます。また、関係解消を徒に遅らせることによって、自社の資金やスキームが反社会的勢力の活動を助長してしまう可能性も否定できないところであり、関係解消と利益供与との関係についても十分な検討が必要です。

参考事例として、暴力団融資問題の一方での当事者であるクレジット業界では、日本クレジット協会が自主的な規制を定めましたが、回収の最大化を図るために、「『支払い期間の残りが6カ月以下の契約』『残債務が30万円以下の契約』については警察確認調査をすることなく、「継続的な監視」へ移行することも考えられる」(反社会的勢力の排除措置についての運用指針より)との考え方を示しています。このように、ある程度合理的な説明が出来る場合については、期限の利益を喪失させないでおくことも選択肢のひとつとなります。

また、反社会的勢力の不良債権化した債権について、リスケジュールやディスカウント要請に応じることは、利益供与となる可能性が否定できないところですが、最近では、あくまでも他の債務者と同一の基準で実施されている限りは、暴排条例上の「その他正当な理由がある場合」にあたるとする考え方に収斂しつつあるようです(ただし、当初は警察庁も「利益供与」にあたると考えていたように、現時点でも揺れ動いている部分でもあります。個別具体的な事例における判断については、弁護士の見解が必須となります)。

これに関連して、以前ご紹介した「金融検査結果事例集(平成24年検査事務年度後期版)」において、「営業推進部門は、反社会的勢力ではないことの表明・確約を得た顧客について、後日、反社会的勢力であることが判明した先があるにもかかわらず、融資担当者が新規開拓した先であり取引解消は困難であるとして、取引解消に向けた検討を行っていない事例が認められる。」(信用金庫及び信用組合、小規模)という指摘事例がありましたが、この指摘は、「取引を解消していない」ことに対してではなく、「検討を行っていない」ことに対するものであることに注意が必要です。

極論すれば、関係解消そのものの「可否(結果)」ではなく、関係解消に向けて、債権回収の最大化や利益供与の視点も含めて様々な可能性を検討し、最善の対応方針を導き出すまでの「プロセス」が問われていると言え、経営判断の原則を補強する説明責任を果たしていくためにも「手を尽くす」ことが重要であることについては言うまでもありません。

④ 具体的な対応

「クロ」と認定できる場合については、上記検討点をふまえた対応をすることで良いと思われますが、「グレー」認定先についても、既にお話している通り、モニタリングを継続的に実施しながら、取引停止・解約・解除ができるタイミングを探る「継続監視」下に置いて、例えば、預金取引であれば、その状況(入金先・送金先等の把握、特異な動きはないか等)を重点的に確認していくともに、定期的なスクリーニングや風評チェックの実施等により、反社会的勢力を裏付ける情報の収集に努めることが求められます。

また、一般的な取引であれば、定期的に、入口審査に準じたチェックを実施していくことが有効です。

さらには、両者に共通のものとして、いわゆる「行為要件」とされる、「法的責任を超えた不当な要求行為」や「暴力的要求行為」、「誹謗中傷」「名誉棄損」「信用棄損」といった悪質な行為が、モニタリングや接触の過程で確認された場合には、それらを証拠化して取引停止・解約に向けて法的な対応をしていくこともできます。

なお、社会情勢の変化によって、継続監視としていた「グレー」の取引自体が問題となってしまう可能性もありますが、「放置」していたなど深刻なレピュテーション・リスクに直面する可能性も否定できず、短期的な損失を被ることも厭わず関係を解消する、訴訟リスクを認識しながら契約解除に踏み込む、といった対応も、場合によっては求められると思われます。

ただし、現時点で出来ることとしては、民間企業として出来る最大限の努力を講じて解消に向けて取り組んでいること、弁護士など外部専門家と連携した対応を行っていること、それでも法的なリスクを含め完全に排除できないものについては、「最終的に属性を確認できる根拠が得られれば関係を解消する」「関係解消のタイミングを注意深く監視する」といった組織的判断のもと、常に必要な注意を払いながら厳格にモニタリングを行っていることを、状況に応じて、「いつでも」「丁寧に」説明できるようにしておくことが重要となります。

そのためにも、常に「グレー」だからといって放置することなく、重大な関心を持って監視しているという状況を作り出しておくこと=事後検証(事後チェックや継続監視)のプロセスを確実に実施しておくことがポイントとなるのです。

2) 関係解消後のモニタリング

① 相手からの接触

前回の「排除の実践」(暴排トピックス5月号)でお話したような形で契約が終了したならば、その後の電話・手紙・メール・来訪などに対しては、対応は弁護士に一任するとのスタンスを貫くことが重要であり、相手方との接触は最小限度にとどめる必要があります。 また、度重なる面会要求、電話、誹謗中傷や嫌がらせ、暴力行為等の不法行為等があれば積極的に弁護士や警察に相談し、当該行為中止の仮処分の申請など一貫して毅然とした企業姿勢を示す必要があります。

② 書類や金銭の授受等の事後処理

特に契約解除の場面で問題となる後処理(残債務の処理や預かり品等の回収など)については、(相手の協力が得にくい点をふまえ)本当に必要な事後処理かをまずは吟味する必要があり、社内処理でしかないものは極力省略するようにします(内部統制システム上の例外対応となるため、その妥当性や経緯の記録については、十分な注意が必要です)。 なお、会社として、法的にも必要不可欠な場合には、以下のような対応が考えられます。

- 相手方への文書郵送は「特定記録郵便」を利用(送付した事実の証明として記録化する)

- 文書の返信催促については、継続的に行ったうえで最終的に取得不能の判断を行うようにする

- 金銭の請求は最終的には訴訟等の法的手続きによるため、弁護士に相談する

- 金銭の振込みは口座振込み、または、現金書留・法務局への供託などの方法が考えられる

いずれにしても、間違ってもこちら側が解除における法的な間違いを起こさないように弁護士対応で行うことが望ましいと言えます。

③ 風評のモニタリング

関係を解消した後でも、嫌がらせ等のためのインターネットへの誹謗中傷の類を書き込んだり、怪文書などを送りつけてくる、関係先に配布されることも考えられます。

関係を解消したからといって気を抜くことなく、インターネットや近隣・同業他社等からの情報収集などのモニタリングを継続し、不法行為等については、適宜、削除要請や仮処分の申請など法的な対応により速やかに対応していくことが求められます。

④ 注意点

排除対象の関係者が別ルートから別の人間や会社を使って再接近を試みることも想定し、接点となった部門における人員配置の見直し(異動や担当替え等)や、社内規定への違反が認められれば適切な処分の実行、業務フローの見直し(反社チェック等の運用の強化)をはじめ、侵入を許した脆弱性をあらためて明確にしながら、再発防止策を徹底することも重要となります。

2.最近のトピックス

1) 警察の統計資料から

① 刑法犯の認知・検挙等(平成26年1~7月分)

刑法犯全体の認知件数・検挙件数・検挙人員ともに減少傾向が続いていますが、刑法犯の7割以上を占める「窃盗犯」についても、総数は、516,336件(前年比▲39,846件、▲7.2%)と大きく減少しています。

一方で、「知能犯」全体では、25,784件(前年比+2,525件、+10.9%)と2年前から増加傾向に転じており、特に「詐欺」については、前年比+12.7%と増加が顕著となっています。

なお、暴力団による刑法犯全体では、14,311件(前年比▲3,327件、▲18.9%)と暴力団員の減少傾向を反映した結果と言えるようですが、検挙人員については前年比4.5%増となっていることや、「暴行」「脅迫」が前年比で20%前後増えている点は気になるところです。また、覚せい剤取締法による検挙は4,916件(前年比+5.1%)、暴排条例による検挙件数は5件(前年は1件)の状況となっています。

② 特殊詐欺認知・検挙状況等(平成26年7月)

▼ 警察庁「平成26年7月の特殊詐欺認知・検挙状況等について」

振り込め詐欺など特殊詐欺の被害総額が310億7,600万円と過去最悪だった昨年(年間の被害総額は約489億5,000万円)を大幅に上回るペースで推移しており、認知件数についても、7294件と昨年同期より900件(14.1%)増えています。

類型別の被害額では、「振り込め詐欺」全体では、193億1,900万円(前年同期比1.5倍増)で、うち「オレオレ詐欺」が約7億9,000万円増の約97億9,000万円(前年同期比1.1倍増)で最多となっています。

また、「架空請求詐欺」(郵便、インターネット、メール等を利用して、不特定の者に対して架空の事実を口実とした料金を請求する文書等を送付するなどして、現金を口座に振り込ませるなどの方法によりだまし取る詐欺)による被害額が約54億2,000万円増の約81億6,000万円(前年同期から3倍増)に、検挙件数が、平成25年1年間での件数が1,522件なのに対し、今年は7か月間で既に1,474件となるなど、急激な増加傾向にあります。

全体的に統計上「その他」に分類される類型の増加が著しい傾向にあることから、新たな手口や手法によるものが増えていることを示唆しており、注意が必要な状況だと思われます。

なお、全体の被害者の約8割が60歳以上であり、男女別では女性が7割を占める(ただし、オレオレ詐欺では女性の割合が8割近くにまで高まり、融資保証金詐欺では男女の比率が逆転しています)傾向にある点については、従来から引き続き見られるものです。 参考までに、本件に関連した報道によれば、同期間、全国の警察が振り込め詐欺事件で摘発した未成年者は、昨年同期より23.4%多い137人で平成21年以降で最多となり、平成21年の22人と比べると、約6倍に急増しているとのことです。「お小遣い稼ぎ程度の軽い理由で高齢者を騙す」といった極めて残念な犯行の実態が浮かび上がります。

③ 犯罪インフラの状況

▼ 警察庁「平成26年上半期における主な生活経済事犯の検挙状況等について」

刑法犯全体の傾向同様、平成26年上半期(1月~6月)における生活経済事犯の検挙事件数は、3,354事件と前年より75事件(2.2%)減少し、検挙人員についても4,328人と前年より65人(1.5%)減少しています。また、ヤミ金融事犯の相談件数は減少傾向、同時期に検挙した無登録高金利事犯に占める暴力団構成員等が関与するものの割合は17.9%といった状況となっています。

一方、本報告書において最も注目すべき部分が、レンタル携帯電話事業者に対する調査結果の内容をはじめとする「犯行助長サービス対策状況」であり、以下にその概要をご紹介いたします。

(1) 口座対策

ヤミ金融事犯利用口座凍結のための金融機関への情報提供件数は17,277件と、前年同期より637件(3.8%)増加し、うち個人名義口座の占める割合は99.5%となっています。

一方で、特に高齢者に多大な被害をもたらす利殖勧誘事犯においては、悪用されている口座の大多数が法人名義口座であったことから、警察の要請等で、金融機関において、法人名義口座開設に当たっての審査期間の確保、本人確認書類の複写・保管等を内容とする審査の厳格化が図られた結果、利殖勧誘事犯利用口座凍結のための金融機関への情報提供件数が減少傾向にあるとのことです。

(2) 携帯電話対策

以前も取り上げましたが、生活経済事犯に使用される携帯電話は、レンタル携帯電話が大半であるものの、レンタル携帯電話事業は、許可・届出を必要としないため、その業者数等、全体像が把握しきれていない状況です。

平成26年上半期では、レンタル携帯電話事業者に対し1,926件の解約要請を行ったうち、ヤミ金融事犯に関連するものは1,919件(99.6%)を占めるといった結果となっており、レンタル携帯電話対策が急務であると言えます。

今般、8事業者がレンタルしていたと思われる携帯電話4,796回線を警察が調べたところ、契約書が作成されていた4,618件(96.3%)のうち、「本人確認の方法」「本人特定事項」等、携帯電話不正利用防止法で規定された記録すべき事項が全て記録されていたのは144回線(3.1%)に過ぎず、しかも、そのうち113回線は書類を偽装した旨供述したということです。

さらに、身分証明書の偽変造が認められたものは4,369回線(94.6%)に上ること、真正な身分証明書のコピーが添付されていた247回線で、連絡が実際についたものは50回線(20.2%)、当該者にレンタル契約の認識がなかったものが48回線(96.0%)だというのですから、正に、レンタル携帯電話のほぼ全てが犯罪のために利用されているという驚くべき実態が明らかになっています。

(3) バーチャルオフィス

本期間に警察が把握した112件に係る全てのバーチャルオフィス事業者について契約内容を確認したところ、貸し住所サービス、郵便物受け取りサービス、レンタルオフィス等「場所提供サービス」の悪用が89件、電話代行、電話転送サービスの悪用が19件等の結果となり、特に「場所提供サービス」では、東京23区内に所在する店舗が悪用されている実態が浮かび上がっています。

悪用された事例のうち、偽変造が認められる運転免許証の写しを保管していたのは60件(36店舗)であり、生活経済事犯を敢行する者がバーチャルオフィスサービスを契約する際に、偽変造した運転免許証又はそのコピーを用いている状況がうかがわれるということです。

(4) ウェブサイト

生活経済事犯では、無承認医薬品、偽ブランド品、無登録貸金業等に係る広告をウェブサイトに掲載するためにレンタルサーバサービス等を悪用する状況がうかがわれるとのことです。

それに対し、警察は、プロバイダ等に対するウェブサイトの削除要請を行っており、平成26年上半期、国内のプロバイダ等に対し、無承認医薬品関係で42サイト、偽ブランド品関係で37サイト、無登録貸金業関係で2,546サイト、海外に所在するサーバについても外国捜査機関に160のウェブサイト情報を提供し、削除要請を行っています。

これまで反社チェックやAML(アンチ・マネー・ローンダリング)の観点から「本人確認手続きにおける精度の向上」が今後の取組みには必須であることをお話してきましたが、これらの犯罪インフラ対策としても、口座所有者(個人・法人問わず)や本人を確認する(本人特定だけでなく、目的や意思の確認といった点にまで踏み込んで)精度を上げ、抑止につなげていくことが重要であることがあらためて理解できると思います。

2) AML(アンチ・マネー・ローンダリング)関連

① 犯罪収益移転防止法の再改正

ここ最近、FATF(金融作業部会)の日本に対する声明や警察庁の「マネー・ローンダリング対策等に関する懇談会報告書」をご紹介してきました。これらは、共通して「本人確認手続きの厳格化」、「真の受益者」の特定や「継続的な顧客管理」などにさらに徹底して取り組むべきことを求めている点で共通していますが、この秋の臨時国会に犯罪収益移転防止法の改正案が提出される模様です。

報道によれば、健康保険証など顔写真のない身分証明書で口座を開く場合は追加の証明書を銀行の窓口で示すよう求めるといった点が主眼になるようですが、「本人確認資料は顔写真付きに限定」「真の受益者は自然人にまで遡る」といったFATFの要求レベル(グローバルな要請レベル)を充足するには、たとえ、この改正がなされても周回遅れの状況にある点に注意が必要です。

度々お話している通り、日本のAMLは、海外と比較して相当遅れており、「マネー・ローンダリングを助長する国」「取引すべきでない国」と見なされかねない危険水域に位置付けられていることは認識しておく必要があります。

② 英スタンダード・チャータード銀行が米当局に制裁金支払いで合意

同行は2012年、米国の制裁対象となっているイラン絡みの取引をめぐる問題で、ニューヨーク州金融サービス局に対する3億4,000万ドルを含む、総額6億6,700万ドルの罰金を米当局に支払うことで和解していましたが、その時に合意した義務を遂行せず、監視システムの脆弱性からマネー・ローンダリングにつながる高リスク取引への対策を怠ったとして、3億ドルの制裁金を支払うこと、および高リスク事業顧客向けドル決済の一時停止その他の制裁を課されることになったということです。

AMLにおける検知システムの重要性については言うまでもありませんが、検知システムの精度を不断にブラッシュアップしていく努力が求められる中、その取組みを真摯に行っていれば、システムの脆弱性の存在にも気付くはずであり、そのあたりの認識や運用レベルの甘さが銀行の収益基盤を揺るがしているという点で、あらためてマネー・ローンダリング・リスクの大きさや全社的視点で取組むことの重要性を認識させられます。

③ 北朝鮮(日本の不正口座の悪用)

外国為替証拠金取引(FX取引)をめぐる金融商品取引法違反容疑で大阪府警に逮捕された静岡県の貿易会社代表の顧客向け口座が、北朝鮮の兵器密輸のマネー・ローンダリングに使われていた疑いがあるということです。

同代表は、無登録で日本国内の顧客の資金をFXで運用した疑いで逮捕されたものですが、日本の金融機関で開設した顧客名義の口座は計数十にのぼり、北朝鮮への送金ルートにも利用されていたのではないかとの報道もあります。

国際的に北朝鮮との取引や資金の流れに対する監視が厳しい中、グローバルな要請レベルからみて緩い日本の口座規制や個人投資家まで監視が行き届かない実態を悪用された形だと言えます。

3) CTF(テロ資金供与対策)関連

① 英国がテロ警戒レベルを「シビア」に引き上げ

英国は、シリア・イラク情勢をふまえて、テロ警戒レベルを上から2番目の「シビア」に引き上げています。英内相によれば「テロ攻撃発生の可能性が極めて高いことを意味するが、差し迫った攻撃があるとの情報はない」とのことですが、警戒レベルが「シビア」に引き上げられるのは2011年半ば以来初めてとなります。

なお、英国では、スコットランドの分離独立を問う国民投票が迫っていること(直近の世論調査で独立支持が初めて逆転したことなど)も、「シビア」と指定された背景にあるのかもしれません。

なお、英国とテロリスクとの関係では、「イスラム国」に参加している英国籍者が帰国後にテロ活動を行うのを阻止するため、シリアやイラクからの帰国者の一時入国拒否や、テロ組織への関与が判明した者のパスポート没収などを行うよう、2011年成立のテロ防止調査措置法の改正案にこうした措置を盛り込んだことも報道されています。

③ 「共謀罪」法案見送り

テロ組織が重大犯罪を実行する前の計画・準備に加担した段階で処罰する「共謀罪」創設を柱とする組織犯罪処罰法改正案について、この秋の臨時国会への提出が見送られるようです。2020年東京五輪に向けたテロ対策の一環として整備しておくべきテーマであるにもかかわらず、法の拡大解釈による不法逮捕や人権侵害につながりかねないとの批判から現状では国民の理解を得にくいためということのようです。

現状の日本において、テロ抑止力がほとんどなく、むしろテロの危険性は高まっていると言えます。

また、国連が2000年に採択した「国際組織犯罪防止条約」については、日本も署名したものの共謀罪がないため批准が遅れているほか、AMLの観点から言えば、FATF(金融作業部会)の日本に対する異例の声明の中でも「同条約の締結に必要な国内担保法の整備」が明確に要請されています。

このような国際的な要請が高まる中、前述した犯罪収益移転防止法を再度改定することになったとしても、同条約に必要な法整備が遅れれば、日本はAMLに重大な欠陥がある「非協力国」として国際金融取引に制限が課せられる可能性も否定できません。

4) クレジット業界の加盟店管理

クレジットカード取引に係る消費者からの相談の件数が急増していることをふまえ、内閣府の消費者委員会が経済産業省に対し建議(建議とは、消費者委員会に認められた権限で、経済産業省は来年2月までに改善策を報告しなければなりません)を提出しています。

▼ 内閣府消費者委員会「クレジットカード取引に関する消費者問題についての建議」

建議の骨格はおよそ以下の通りです。

1. 経済産業省は、クレジットカードを利用した取引における加盟店の悪質な行為を原因とする消費者被害の発生・拡大防止及び回復を図るため、加盟店の管理の徹底に係る以下の制度整備に向けた措置を講ずること

- 加盟店契約会社(アクワイアラー)及び決済代行業者に対し、割賦販売法における義務付けを含む、加盟店の管理の実効性の向上のための措置を講ずること

- 上記のアクワイアラー及び決済代行業者について、行政への登録等を義務付け、行政調査権限を規定すること

2. 翌月一括払い(マンスリークリア)の取引における抗弁の接続等の制度整備

3. クレジットカード取引に関する消費者教育及び情報提供等の充実

クレジットカードを利用した詐欺的手法を許してしまっている背景には「加盟店」あるいは「決済代行会社(包括加盟店)」の存在があり、その健全性をどう担保していくかが大きな課題だという問題意識については、本コラムにおいても既に指摘をしているところです(以下、暴排トピックス2013年10月号より抜粋)。

本事案でも審査の甘さが指摘されている信販会社については、当然のことながら、(自らが実行する)プロパーローン分野においても同様の脆弱性を有していることが推測されます。さらには、クレジットカードを利用した詐欺的手法を許してしまっている「加盟店」あるいは「決済代行会社(包括加盟店)」の健全性をどう担保していくかが大きな問題だと思われます。例えば、クレジットカード会社は出会い系サイト等との加盟店契約を締結しないルールになっていますが、現実にはカードが利用可能です。この背景には、「海外の決済代行会社」が、緩い加盟店管理のもと、それらと加盟店契約を締結、カードの利用を認めている現実があり、さらにクレジットカード会社がそれを黙認している状況があり、それらの脆弱性を「犯罪インフラ」として反社会的勢力が利用している現実があります。このような、信販業界・貸金業界における反社チェックの甘さ、反社会的勢力への対応の甘さは、銀行の問題と切り離しても極めて重大な問題です(つまり、そもそも銀行の取組みに依存せず、自律的・自立的に、反社チェックや反社会的勢力排除の取組みがなされるべきだということです)。

この建議では、「決済代行業者が介在した取引におけるトラブルについては、悪質な販売業者等が、加盟店管理を十分に行わない海外のアクワイアラーと契約する決済代行業者を経由することにより、クレジットカード取引を行っているケースが多い」「イシュアー(カード発行会社)が苦情発生時に調査する場合には、決済代行業者の傘下の販売業者等について、決済代行業者を通じて(あるいは、アクワイアラー及び決済代行業者を通じて)調査することとなり、これらの事業者による調査の実施や協力が不可欠であるが、現行法では何らの規定がないため、アクワイアラーや決済代行業者が調査の実施や協力を行わなくとも、法令違反にはならない」といった実態をふまえた問題提起がなされています。

既にクレジット業界では取組みを加速させつつありますが、「加盟店管理の厳格化」が現時点における社会の要請である以上、そして、そこに組織犯罪が絡んでいる現実をふまえれば、反社会的勢力の関与を念頭に置いた、必要十分なレベルでの反社チェックが求められていると言えるでしょう。

5) 危険ドラッグ関連

危険ドラッグに起因した事件・事故が目に見えて増えていることから、警察庁と厚生労働省が対策に本腰を入れています。

東京、愛知、大阪及び福岡において、厚生労働省地方厚生局、都府県警察、都府県等が指定薬物の販売の可能性がある店舗へ行った検査命令等の実施結果(確定値)として、129店舗を訪問し、検査命令等実施は48店舗、検査命令対象物品数は542件であり、廃業届は19店舗(ただし、立入検査未実施店舗のものも含めれば、廃業(予定)店舗数は50店舗に)になったことが公表されています。

▼ 厚生労働省「薬事法に基づく危険ドラッグ販売店への検査命令等の結果(確定値)をお知らせします」

また、8月15日に指定した指定薬物21物質を含む疑いがある物品を販売する69のインターネットサイトについて、レジストラ(インターネットのドメイン(.comや.co.jpなど)を登録・管理する会社)に対し削除要請を行い、国内プロバイダが判明している39のインターネットサイトについては、プロバイダに対しても削除要請を行ったこと、その結果、35サイトが閉鎖又は危険ドラッグの購入が不可能になったことなども報告されています。

▼ 厚生労働省「薬事法に基づく危険ドラッグ販売店への検査命令等の結果(確定値)をお知らせします」

それ以外にも、警視庁が、危険ドラッグ使用者が車を運転した場合、交通違反がなくても最長6か月、運転免許停止の行政処分を科すとの方針を示し、厚生労働省が、危険ドラッグの販売店を薬事法が禁じる「無承認医薬品の販売」の疑いで取り締まるよう、都道府県などに通知するといった取組みが進められています。

また、各自治体においても独自の規制の取組みが行われています。

① 愛知県

危険ドラッグを販売目的で保管していたなどとして、愛知県警が、雑貨店経営者を薬事法違反(販売目的貯蔵)と同県薬物乱用防止条例違反(販売目的所持)の疑いで逮捕しています。薬事法が違法薬物として指定している約1,400種類とは別の9種類を指定する同条例を適用したケースは初めてとなります。

② 和歌山県

和歌山県では、危険ドラッグが、「お香」「ハーブ」「アロマ」として売られていることを逆手に取り、「知事監視製品」に指定して、購入者に「みだりに吸引しない」との誓約書の提出を義務付けました。その結果、専門店の撤退や、手続きが煩雑なため「和歌山への発送不可」と表示するネット販売業者も表れるなど効果が出ているようです。

③ 静岡県

危険ドラッグ販売店のテナント入居を防ぐため、静岡県と同県警、同県宅地建物取引業協会が、販売が判明した場合に賃貸を解除できると定める契約を結ぶよう協会加盟業者に求める協定を全国で初めて締結しています。

④ 佐賀県

佐賀県は、危険ドラッグを規制する条例を制定する方針を明らかにしています。11月議会に提案し、来年4月の施行を目指しているということです。現在、条例があるのは東京や大阪など6都府県のみであり、先行自治体の特徴を網羅した内容にするということです

6) 企業実務に関するトピックス

① 損害保険業界による自動車保険引受方針

損害保険各社が、暴力団関係者との取引を全面的に見合わせる反社会的勢力への対策を見直し、自動車保険に限って契約を容認する方針を固めたとの報道がありました。

損害保険業界は、平成25年10月から自動車保険約款に暴排条項を導入し始めましたが、排除された無保険車による事故が発生した場合、自賠責保険による救済のみで補償が十分に受けられないこととなり、被害者救済の観点との整合性が課題となっていました。

現時点で詳細は不明ですが、対人賠償と対物賠償のみが引受の対象となり、車両保険や傷害保険については対象外となることが予想されます(同様の主旨から生命保険や傷害保険などのヒト保険、火災保険などのモノ保険に対しては暴排条項が適用され排除の対象となるものと思われます)。

ただし、引受謝絶と異なり、相手が反社会的勢力であることを認知したうえで関係を継続する(接点を持つ)ことになります。契約締結権のある代理店が契約時や保険金支払い時に接点を持つことをふまえ、損害保険会社としては、代理店に対する暴排意識やリスクセンスの徹底を図る取組みがより重要になると認識する必要があります。

② 共済4団体の暴排条項導入

今年1月、福岡地裁は、殺害された男性の遺族が、約款に記載がないのに暴力団幹部であることを理由に支払い拒否されたのは不当とした訴えを認め、全国生協連に約3,400万円の支払いを命じています(福岡高裁もこの判決を支持し確定しています)。

このような背景事情もあり、既に導入しているJA共済連以外にも、全国生協連、コープ共済連、全労済なども暴排条項を導入するということです。

共済は保険業法に基づく事業ではありませんが、同様の補償(効果)を有していることをふまえれば、本来は保険と同等のレベル感で暴排の取組みが行われるべきものだと言えます。保険業界が取組みを強化する一方で、共済事業者の脇の甘さを突かれ、反社会的勢力の活動を助長することのないよう、今後、取組みを強化していく必要があります。

3.最近の暴排条例による勧告事例ほか

1) 東京都暴力団排除条例適用事案

これによれば、平成26年については、7月までに6件の事案があり、概略は以下の通りとなっています(これまでの本コラムで紹介したものも含まれます)。

- 飲食店店長による利益供与事案(平成26年1月)飲食店店長が、指定暴力団の会合場所を提供し、同組織に利益を供与していたもの

- 土木工事業者による利益供与事案(平成26年4月)土木工事業者は、都内で開催されたイベントにおいて、出店する露店のあっせんを依頼された際、指定暴力団傘下組織幹部に露店の出店をあっせんし、利益を供与したもの

- イベント組合による利益供与事案(平成26年4月)イベント組合は、都内で開催された祭りにおいて、指定暴力団傘下組織幹部に露店の区割り等を行わせる便宜を図り、利益を供与したもの

- 飲食店責任者による利益供与事案(平成26年4月)飲食店責任者は、指定暴力団傘下組織幹部に対し、飲食店駐車場を車両の駐車場所として提供し、利益を供与していたもの

- 指定暴力団傘下組織組員による他人の名義利用事案(平成26年4月) 指定暴力団傘下組織組員は、同組織の新年会を開催するに当たり、暴力団員である自らの名義では開催場所を利用できないと考え、他人の名義で場所を利用し、都内在住の男性は、自己の名義を利用させたもの

- 飲食店経営者による利益供与事案(平成26年7月) 飲食店経営者が、指定暴力団の会合場所を提供し、同組織に利益を供与していたもの

2) 静岡県暴排条例の状況

静岡県暴排条例が施行されて3年経過したことについて、地元新聞(平成26年8月28日付け静岡新聞NEWS)の報道によれば、これまで12件の勧告が出され、契約相手が暴力団と関係があるかどうかの照会件数についても、平成23年の約2万2900件から、翌年以降は年間3万件を超えている状況だということです。