ロスマイニング トピックス

総合研究部 上席研究員(部長) 伊藤岳洋

【もくじ】

1)日本における人口世帯の変化

2)顧客価値の創造

1)マクドナルド黒字転換、回復に力強さ欠ける

2)2015年度コンビニエンス・ストア調査、大手の寡占化が一層進む

3)小売の災害対策、対策レベル向上

皆さま、こんにちは。

本コラムは、消費者向けビジネス、とりわけ小売や飲食を中心とした業種にフォーカスした経営リスクに注目して隔月でお届けしております。

第3回目は、日本における人口・世帯の変化による小売業のリスクに注目したいと思います。以前、本トピックスでも取り上げたように人口・世帯の変化は小売店にとって直接的な脅威となっており、現状維持に留まれば、やがて閉店に追い込まれかねないリスクとなっています。そのような外部環境が変化する中で、小売店同士が競争をしながら顧客のニーズに対応しようとしています。なかでも変化対応業ともいわれるコンビニエンス・ストアが生活インフラとして顧客ニーズを先読みしたあらたなサービスの創出やきめ細かいニーズの拾い出しをしています。特に人口変化の格差が大きい地方のコンビニエンス・ストアの競争戦略に注目して、リスクの視座を交えてみていきたいと思います。

人口・世帯の変化による小売業のリスク

日本における人口世帯の変化

コンビニエンス・ストアは、経済・社会的な環境の変化に対応する形でその役割を変えてきました。人口・世帯変化、生活者の価値観の変化などは、コンビニエンス・ストアの役割を大きく変える要因です。なかでも、首都圏と地方部の人口格差がもたらすコンビニエンス・ストアへの影響は無視できません。

コンビニエンス・ストア大手チェーンは首都圏、及び、全国に展開しているものの、店舗のパッケージにほとんど差はありません。チェーン展開という硬直的な側面は、首都圏と地方の違いに対応しきれているか疑問です。そこで地方に目を向けてコンビニエンス・ストアの果たす役割について検証してみます。

日本における人口は1950年から1970年にかけて、戦後のベビーブーム世代が生産年齢人口に組み込まれ、人口構成の変化が経済に対してプラスの影響を与える人口ボーナス期でした。しかしその後、少子高齢化が顕著になってきた1990年代からは、人口構成の変化が経済にとってマイナスの影響を与える人口オーナス期に入ったとされています。

国立社会保障・人口問題研究所の予測(「日本の将来推計人口」「日本の世帯数の将来推計」)によれば、少子高齢化は今後も進展すると予想されており、2030年には、高齢化率(高齢人口の総人口に対する割合)は31.6%と国民の約3人に1人が65歳以上の高齢者となる見込みです。

こうした人口構成の変化に伴い、世帯構成にも変化が見られます。上記国立社会保障・人口問題研究所の予測によれば、総世帯数は2015年から減少していくことが予測されており、1世帯あたりの人数も2000年の2.67人から2030年には2.22人まで縮小することが予想されています。また、世帯の種類別にみると「単身世帯」及び「ひとり親と子からなる世帯」の構成比率の伸びが著しい一方で、「夫婦と子からなる世帯」は減少すると予想されています。

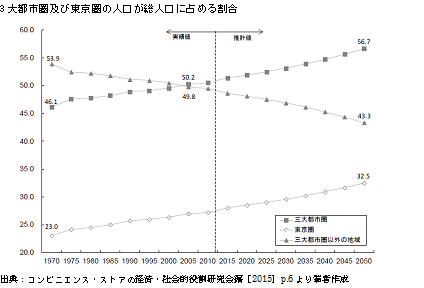

生活者の居住地域については、人口の都市部への集中傾向が今後も続くことが予想されています。2000年代前半には3大首都圏の人口がそれ以外の人口を上回ったとされますが、現在その差はさらに拡大しており、2050年には3大首都圏の人口は56.7%に達すると予想されています。さらに、人口の伸びの大半は東京圏の人口の伸びによるものであり、2050年には全人口の約3分の1が東京圏に居住すると予想されています(コンビニエンス・ストアの経済・社会的役割研究会編[2015]pp.4-6)。

出典:コンビニエンス・ストアの経済・社会的役割研究会編[2015]p.6より筆者作成

地方の人口減少や高齢化に伴い、市場の縮小や買い物困難者の増加が予想され、すでに顕在化しつつあります。商圏の需要が縮小してそれをさまざまな小売業で取り合う構図となり、より多くの需要を取り込む必要がある地方の大型商業施設は成立自体が難しくなる可能性が高いと言えます。したがって、売り場面積の大きい食品スーパーや大型店の方がより厳しい条件に直面するということになります。

つまり、売り上げとコストの観点からいえば地方都市の店舗では、広範囲からの需要を集めるか、少ない売り上げでも経営を成り立たせるために効率化(ローコスト経営)を図るかのいずれかが求められることになります。

顧客価値の創造

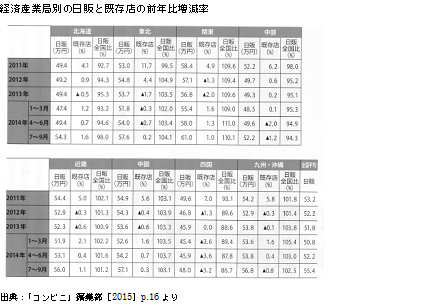

都市と地方の人口格差をみてきましたが、コンビニエンス・ストアの日販水準も格差が存在します。下表は経済産業省の「商業動態統計調査」から経済産業局別の日販(年間売上高と店舗数から単純計算)と既存店の前年増減率を表しています。全国平均に対する各経済局の日販比率は、約20ポイントの開きがあります。最も高いのは首都圏を擁する関東で、通年で109%台です。これに対して最も低い四国は89%台にとどまっています。金額にして10万円強の格差です。

一方で既存店伸長率は関東がマイナス2%(2013年度)と最もマイナスが大きくなっています。これは大手チェーンを中心に大都市圏の新規店舗開店による店舗数増加の影響とみられます。新規店舗の大量出店の結果、既存店の売上を侵食しているのです。チェーン本部にしてみれば、自分のチェーンが出店しなければ競合チェーンにコンビニエンス・ストアの適地を奪われるだけです。既存店の伸長率がマイナスになったとしても新規店舗増加によるチェーン売り上げの拡大とその源泉であるコンビニエンス・ストアの適地争奪を優先している結果といえます。

出典:「コンビニ」編集部[2015]p.16より

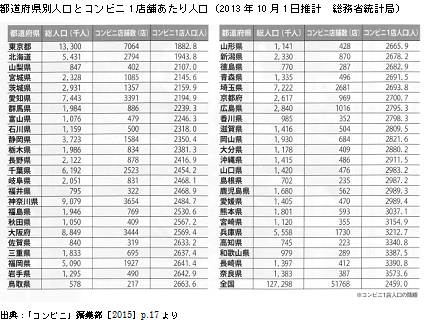

コンビニエンス・ストア1店舗あたりの人口をみると、東京都が最も少なく1,882人です。続いて北海道の1,943人、山梨県の2,107人、宮城県の2,145人となっています。東京都の競争が最も激しいですが、昼間の流入人口を考慮すれば北海道などの地方がコンビニエンス・ストア同士の競争がより激しいといえます。一般に地方のコンビニエンス・ストアの方が都市部より商圏が広い傾向にあり、場合によっては数キロ離れた店舗が競合店となり得ます。その意味では、コンビニエンス・ストア同士の競争に加えて他業種との厳しい競争にも直面しています。

都道府県別人口とコンビニ1店舗あたり人口(2013年10月1日推計 総務省統計局)

出典:「コンビニ」編集部[2015]p.17より

人口動態の変化や働く女性の増加といった社会の変化を逆手に取れば、産業が成熟する現状を脱し、さらなる成長のための大きな契機となり得ます。少子高齢化、女性の社会進出の変化は、コンビニエンス・ストアにとって今後も成長路線として、潜在顧客の獲得機会となります。

かつてはコンビニエンス・ストアの弁当類は、食品添加物や塩分・脂肪分が多いなどの理由で特に高齢者や女性から敬遠されてきました。しかし近年ではコンビニエンス・ストアの食の安全性や高齢者を意識した商品開発により、このような意識は変わってきました。弁当、おにぎり、総菜といった中食のニーズは確実に増えています。中食への高齢者需要は今後さらに増えていくと予想されます。

また、高齢になるほど徒歩による外出が増える傾向があります。一般にスーパーの商圏が半径1㎞であるのに対して、コンビニエンス・ストアの商圏は約500m程度です(都市部は300m程度)。徒歩で近いと感じられる距離は350m以内といわれています。年齢が進むにつれ、運動機能が低下することを考えれば、高齢者が毎日の食料品を購入にいく適当な距離はコンビニエンス・ストアの商圏の範囲とほぼ同じです。高齢化の進展は分散的に立地するコンビニエンス・ストアにとってチャンスである可能性があります。

高齢社会の到来や女性の社会進出の変化、立地の利便性はコンビニエンス・ストアチェーンにとって等しく与えられる条件です。したがって、地方などに展開するローカルチェーンは大手チェーン(全国展開)に対して高齢者や女性の需要に対応した商品やサービスを提供していく必要があります。

高齢者や女性はかつてから、薄利多売を商売の基礎とする食品スーパーやGMSを利用していたため、価格に敏感な傾向があります。その面でローコストによる低価格は重要な要因となります。固定費の大きい大手チェーンはバイイングパワーによる価格政策には限界があります。ローコストによる低価格はローカルチェーンにとっての差別化要因となり、重要な戦略となり得ます。

しかし、こうした要素を単に組み入れて、食品スーパーなどがとる低価格への同質化戦略だけでは不十分です。重要なポイントとしては、「少量小分け販売」や「鮮度」「健康志向への対応」が挙げられます。具体的には、食が細くなる高齢者や就業女性の求める調理の手軽さ、スーパーの代替となり得る鮮度、食事のバランスを考慮したヘルシーさなどです。生鮮食品の充実に加えて、中食需要にも対応した品揃えがこのような潜在的顧客のニーズに対応できるものです。

大手チェーンもこのようなポイントを意識した商品開発がみられます。ローカルチェーンの大手チェーンができない差別化戦略としては、店内調理が挙げられます。多様化したニーズに対応して店内調理を導入する動きが見られます。米飯商品やインストアベーカリーなどがそれです。

出来立ての弁当やおにぎり、惣菜、パン類は明確な差別化となります。大手チェーンをはじめとするコンビニエンス・ストアの弁当類や惣菜はどうしても添加物が入っている場合が多く、手作りとは異なる調理工程による加工感があり、毎日の食事では物足りなさや飽きを感じてしまいます。パン類を含め、出来立ての食感や風味は店内調理が圧倒的に勝ります。

コンビニエンス・ストアの弁当やおにぎり、惣菜などは伸縮的生産システムを採用しています。伸縮的生産システムとは、見込み生産で生産を開始して、店舗からの実需予想に基づいた発注が入ることによって受注生産に切り替わる生産システムです。生産が購買地点に近づく延期型の生産システムです(対して生産が購買地点から遠ざかり川上で生産するシステムは投機型となります)。

伸縮的生産システムは店舗の実需予想に基づいた発注を情報として生産しています。そのため在庫リスクは店舗側にあり、生産段階では在庫リスクは少ないものです。生産段階でも需要予測をして生産の準備をしますが、そのリスクは材料の確保・加工や製造に関わる人員の投入が主であり、製品在庫としてのリスクは店舗側のそれと比べて少ないものです。生産段階でも需要予測を大きく誤れば、理論上は在庫リスクを負うことにはなります。実際には蓄積したデータに基づき需要予測をしたうえで生産を開始し、店舗からの発注を受けて生産を最終確定するため、製品在庫のリスクは極めて少ないのです。

店内調理は生産システムにおいて究極の延期型ということができます。店内調理という生産システムは実需発生地点である店舗において商品を生産するため、実需予測に基づく発注に比べて在庫リスクが減少します。さらに需給調整が実需発生地点である店舗で行うことができるので消費の即時性ニーズに高い水準で対応できます。つまり、廃棄も欠品もできる限り防ぐことが可能です。

一方で課題として生産費用は割高になる傾向が強いものです。品揃えの多様性や鮮度に競争力がありますが、生産コストの競争力の優位性は少ないものです。ローカルチェーンが店内調理を採用するためには、生産費用が販売によって十分に吸収できることが必要です。

たとえば、セイコーマート(北海道を基盤とするローカルチェーン)は「ホットシェフ」という店内調理を採用した戦略をとっています。店内調理の「ホットシェフ」ではフライドチキンやカツ丼が人気定番商品となっています。一般的なコンビニエンス・ストアのフライドチキンは、火が通ったものをフライヤーで揚げる場合が大半ですが、ホットシェフでは生の鶏肉に衣をつけて揚げるため、ジューシーさが違います。カツ丼は半熟卵にカツを閉じ込める複雑な手順が必要です。店ごとのばらつきをなくして均一の味を保つノウハウを作り上げることに時間が掛かったそうです。店内調理による手間・コストを必ず売れる定番商品で吸収しているものです。原材料の生産や調達などを自社グループで賄っていることもコスト低減に役立っています。

ココストアウエスト(九州を基盤とするローカルチェーンで2015年12月1日ファミリーマートに合併)のエブリワンでは米飯とパンの店内調理を採用しています。弁当類や惣菜の量り売りを強化しており、単身者や高齢者の適量購入の需要を取り込んでいます。品揃えは主菜や副菜、サラダ、ご飯、麺類など24アイテムを揃えています。パスタは乾麺からゆであげ、季節のご飯も揃えるものです。インストアベーカリーでは「クロワッサンメロンパン」がヒットしました。新商品は通常、1店舗あたり20個程度の販売水準ですが、同商品は100個をクリアしたとのことです。まとめ買いの提案を含めて客単価アップの効果をもたらしました。

このように店内調理は粗利益貢献度のポテンシャルが高く、初期投資やランニングコストはかかりますが、損益分岐点をクリアすれば利益が伸長します。手間ひまをかた付加価値のある商品は大手チェーンとは異なる価値認知を顧客にもたらしています(ファミリーマートは吸収合併したことでノウハウと時間を買ったことになります)。

また、品揃えの戦略においてもセイコーマートではセブンイレブンと異なり、長期的なビジョンから、将来的な購買トレンドをいち早くキャッチできるように「あえてムダを排除しない」戦略をとっています。80%を占める売れ筋以外の商品を大きな収益源とする「ロングテールの法則」にしたがった戦略と見ることもできます。売れ筋だけを残すということは、少数派の需要を切り捨てるということです。それは、幅広い顧客層をターゲットにせざるを得ないという立地とも関わりがあるはずです。また、新規顧客獲得費用と顧客維持費用を比較した場合、現有顧客を維持するほうが経営上効果的という「関係の経済性」があります。商圏のすべての顧客を常連にしようとする徹底した顧客指向は、地方において経験的に導き出された合理的な戦略です。

世界的に食料資源の効率性への注目が高まっています。特に先進国の売れ残り食品の廃棄は問題視されており、国連が食料廃棄半減を打ち出すなど世界的目標が示される中、欧州では売れ残り食品の寄付促進をするため税優遇や罰則などの対策が強化されています。日本においても食品ロスに関する問題はサプライチェーン全体の問題となっています。加工食品については製造日から賞味期限までの期間を3等分に区切り、製造、卸、小売の各段階における納品期限としています(いわゆる3分の1ルール)。常に新しい商品を流通させる仕組みですが、この3分の1ルールこそが食品ロスを生み出す大きな原因となっています。ただし、この3分の1ルールを見直す動きもあります(農林水産省「食品ロス削減のための商習慣検討ワーキングチーム」)このワーキングチームによるプロジェクトの目的は、食品ロスについて食品産業における食品ロス発生の原因となりうる商習慣についてフードチェーン全体で話し合い、解決に向けた検討を行なうことです。プロジェクトには食品製造業界8社、食品卸売業界2社、食品小売業4社のいわゆる大手企業が参加しています。検討の成果として代表的なものは、加工食品の納品期限の見直し・検討について、農林水産省及び経済産業省の協力の下、食品・飲料メーカー、卸売業者、小売業者の参加により、試行的に小売店舗への納品期限を現行の「賞味期間の2/3残し」から、「1/2残し」へと緩和し、それによる食品ロス削減効果を検証するパイロットプロジェクトを実施したことが挙げられます。

加工食品に関しては、このような見直しにより食品ロスの削減が可能である一方、弁当や惣菜などの食品の廃棄の削減への取り組みはあまり進んでいないのが現状です。

特にコンビニエンス・ストアのチェーン本部による品揃え強化の圧力や競合店との差別化競争により、多くの食品が廃棄されています(コンビニエンス・ストアのトップチェーンでの廃棄金額は1店舗あたり毎日1万8千円程度と筆者は予想しています)。このように廃棄が前提の品揃えでは、廃棄の費用(廃棄金額)は小売価格に跳ね返り、既に小売価格に盛り込まれています。したがって、廃棄をできる限り抑えられる店内調理の生産システムは、消費者に廃棄の価格転嫁を求めることなく、社会全体の食品ロス削減という意義にも一定の貢献ができるのです。

日本における人口減少とそれに伴う都市部と地方の人口格差、さらには人口を構成する世帯とそのニーズの変化は、ここにきて顕著に顕在化してきています。小売店がその変化への対応を怠れば、たちまち市場から退場を余儀なくされます。今回は、特にその変化への対応が激しい競争となっているコンビニエンス・ストアについてみて参りました。既に大量生産、大量消費、それに大量のロスを伴うビジネスモデルが立ち行かなくなったことは明白です。自社の経営資源を有効に活用しながら、社会的な貢献や存在意義を意識した経営がますます求められる時代になっているといえます。

注目トピックス

マクドナルド黒字転換、回復に力強さ欠ける

日本マクドナルドホールディングスが8月9日に発表した2016年1月~6月期(2016年第2四半期累計)の連結決算は同社の業績が回復へ向かい始めた内容でした。1~6月の全店売上高は2,050億円と前年比119.2%と回復しています。

とはいえ、期限切れ鶏肉問題や異物混入問題などの不祥事が相次ぐ前の2014年1~6月と比較すると約1割下回っている水準です。純利益は1億5,800万円と前年同期の262億2,000万円の赤字から大きく改善して黒字を確保しているものの、通期10億円の黒字目標からは大きく乖離している状況です。詳細にみていくと、本業での稼ぐ力を示す営業利益は4,700万円(前年同期182億9,100万円の赤字)とこれも黒字に転じたものの、営業外費用として計上した店舗用の固定資産除却損などを吸収しきれずに、経常利益は1億5,100万円の赤字となっています。これは採算改善の切り札として不採算店舗の閉店(今期累計41店舗)を続けているのが大きな原因です。合わせて店舗投資は、既存店舗の改装にリソースを優先的に振り向けています。店舗の「モダン化」(同社第2四半期短信)と、注文と受け渡し場所を分けるサービスを推進するための設備更新が主な内容です。反対に新規出店は2店舗に留まり、本業の回復に力強さが欠ける中では、未だ縮小均衡状態の領域にあるとみることができます。

大量閉店したとはいえ、今期第2半期末の店舗数は、2,917店舗と未だに巨大な店舗数を保持しています。このような巨大なチェーンには、店舗改装費などの更新リスクがあります。特に大量出店すれば、店舗は同時に古くなることから更新時期も重なることになります。計画的な店舗設備の更新への投資を怠れば、同業に限らず異業種を含めた競争のなかでサービスが著しく陳腐化してしまいます。店舗更新を怠ってきたことは、同社が、新規出店を続けるコンビニエンス・ストアとの競争に優位性を持ち得ない理由のひとつになっています(大量出店を続ける大手コンビニエンス・ストアチェーン自体にも同じリスクがあります)。

店舗更新を怠ってきた理由は、目先の利益確保という同社の取ってきた戦略以外にも構造的な理由があります。大手コンビニエンス・ストアチェーンの店舗の9割以上となるCタイプ(本部が地主より賃貸した店舗において独立の経営者であるオーナーが経営権を得ている)の店舗更新費用は本部(フランチャイザー)負担であるのに対して同社のフランチャイズ店舗は経営権と同時に所有権もある独立の経営者(フランチャイジー)が店舗更新費用を負担する仕組みになっています。数千万円単位の店舗更新費用をフランチャイジーが捻出するのは容易ではなく、店舗更新が進まない構造的な要因となっているのです。同社は店舗更新を進めるため、フランチャイジーに店舗更新費用を実質的に援助するという苦肉の策を取らざるを得ませんでした。日本マクドナルドホールディングスによると、平成30年までに店舗の90%を「モダン化」するという計画であり、改装の効果が全体で発揮し切れるまでにはそれ以上の期間を要することになります。企業は将来の稼ぐ力を維持するために、利益処分(一般には投資、内部留保、株主還元にそれぞれ1/3ずつを振り分ける)を含め計画的に投資を実施していくことは企業の競争優位を保つ重要な戦略であるといえます。

期限切れ鶏肉問題や異物混入問題などの不祥事が業績低迷の発端ですが、本質的な問題は企業の姿勢にあります。そのような問題が起きた原因には、質の高い商品やサービスを提供することで消費者に支持されるという商売の原理を見失い、既にゆっくりと売上が下降するなかで利益の源泉を行過ぎた合理化に見い出そうとしたことがあるように思われます。そのような消費者を軽視するような姿勢が最も鮮明に表れたのが同社の一連の謝罪会見ではないでしょうか。

2014年7月の期限切れ鶏肉問題で開いた記者会見は、問題発覚後、約10日間も記者会見を行なわず、決算会見のタイミングに合わせて会見を行なったことは、同社が商品(食品)の安全性を軽視しているとの印象を社会に与えました。さらに同社は「マックはだまされた」という主旨の発言をして自社が被害者であると主張しました。この責任転嫁とも受け取れる姿勢は、本来の謝罪することを想定とした会見にふさわしくなく、消費者や報道関係者の嫌悪を生むことになりました。このような姿勢は2000年の雪印乳業の大量食中毒事件における社長の「私は寝ていないんだ」という失言を思い起こさせます。記者会見では言い逃れは絶対に避けなければならないことのひとつです。企業不祥事における記者会見は謝罪・説明の場であり、それに徹することが求められます。見ている側から加点が一切なく、減点される要素しかないという厳しさで臨むべきです。

さらにその後、続発する異物混入トラブルの記者会見では、社長が記者会見に欠席するという致命的な判断ミスをしてしまいます。謝罪会見はトップがスポークスマンとなり、マスコミを通じて消費者と対峙しなければならないというのは基本中の基本です。記者会見では、安全・安心などの品質や顧客重視という経営理念が本物かどうか実践を通じて証明することになります。その結果は、社会的なレピュテーションを左右し、その後の販売や株価への影響、さらに従業員の採用への影響を及ぼすことになります。このように会社の理念や業績、社会的な存在価値を左右するような極めて重要な広報と捉えると、記者会見にはトップ自身が臨むことが原則となるのです。

原則に沿わない判断となる「出張中」という理由で記者会見を欠席したことは、部下に記者会見を押し付けて「逃げた」という印象をマスコミや消費者に与えてしまいました。さらに記者会見での腰の引けたスポークスマンの対応が同社の内部の不協和を露呈することになりました。このような負の評価はその後の深刻な客離れによる販売不振と株価の大幅な下落を招いたことはご存知の通りです。

企業が不祥事を起こした際の記者会見では、事実や経緯を説明(事実の後出しや頻繁な修正にならないように時系列や公表の範囲を事前に整理することが必要)し、反省と謝罪の気持ちを真摯な態度で伝えることが重要です。初動段階でマスコミの非難を招くと、その後の原因究明や再発防止の広報活動がスムーズに受け入れられなくなります。同社の場合は、記者会見から1週間後の2015年1月14付にホームページで社長名による「お客様へのお詫びとお知らせ」を掲載しています。記者会見と同じタイミングでホームページに謝罪と説明を掲載することは、あらゆる消費者に対して「公表する」という基本原則に沿い、企業としての説明責任を全うすることになります。

しかしながら、社会の人々は企業が自主発信する情報よりもメディアが発信する情報のほうを高く信用しています。したがって、企業としてはホームページなどの自主発信する情報は、あくまで補完的なものと考えてメディアへの対応を重視すべきです。同社のトップが記者会見には出席しないが、ホームページでの掲載は行なうという対応は基本原則に沿わないチグハグな行動です。これら一連の同社の緊急事態対応は専門的なアドバイスを受けないか、そもそもそうした視点すらない稚拙な対応と言わざるを得ないのです。

2015年度コンビニエンス・ストア調査、大手の寡占化が一層進む

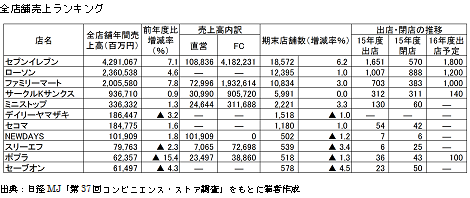

日経MJがまとめた2015年度のコンビニエンス・ストア調査(コンビニ調査)で、国内のコンビニエンス・ストアの全店舗の売上は10兆8908億円と前年から5.1%増となっています。全店売上前年比を牽引しているのは、コンビニチェーン大手3社による新規出店です。セブンイレブンの2015年度の新規出店は1,651店、同様にローソンが1,007店、ファミリーマートが703店となっています。それに対して売上ランキング4位のサークルKサンクス(312店出店)以下11位までの新規出店の平均(非公表は除く)は81店舗とセブンイレブンと20倍以上の開きがあります。一方、売上の前年比はセブンイレブンが7.1%増、ファミリーマートが7.8%増、ローソンが4.6%増となっているのに対して、同4位のサークルKサンクス(0.9%増)以下11位までの売上前年比平均は2.5%の減とマイナス成長となっており、新規出店が売上の伸びを支えている構図が鮮明に表れています。開業12ヶ月を超えた店舗の実績である既存店売上前年比も新規出店が多いほど不採算店舗を閉店できるため、新規出店数の多さが既存店売上前年比の伸びに有利に働く構図は同じです。

セブンイレブン、ファミリーマート、ローソンの大手3社のシェアは現状約79%ですが、今年9月からはサークルKサンクスがファミリーマートと合併することから大手3社のシェアは約88%と9割近くを占めることになります。業界再編により一層、大手チェーンによる寡占化が進むことになります。

コンビニエンス・ストアの総店舗数は5万6,427店となり一頃飽和の限界といわれた5万店を優に超え、今後も大手チェーンを中心とする新規出店計画が高水準で推移することからこの傾向はしばらく続きそうです。総店舗数が増える一方で、1店舗当たりの平均日販は52.1万円と4年連続の減少となっています。チェーン本部の売上が増収を続ける一方でフランチャイジーである個店の経営は減収が続いていることになります。各チェーン本部は、経営支援のためフランチャイジーに複数店舗の経営を推進したり、品揃え支援の名目で廃棄費用を本部で負担する策を強化して個店競争力の確保に力を入れたりしていますが、大手チェーンが大量出店によるシェア争いの戦略からお互い降りられないことからフランチャイジーの経営へのしわ寄せも続くことになります。フランチャイジーとなる加盟候補者がただでさえ減少している中では、一層加盟者の確保が困難になるような戦略を自ら採っていることに矛盾とリスクを内包していることになります。同時に先述の店舗更新リスクは大きく、店舗のスクラップ&ビルドを進めたとしてもそれだけでは容易に解消する水準ではないことは知っておくべきです。

出典:日経MJ「第37回コンビニエンス・ストア調査」をもとに筆者作成

小売の災害対策、対策レベル向上

4月に起きた熊本地震発生から4ヶ月が経過しようとしています。イオンは7月1日にイオンモール宇城(熊本県宇城市)の全館営業を開始しました(日本経済新聞7/12付朝刊)。20日にはイオンモール熊本(同嘉島町)も一部を除き営業を再開しました。両モールは地震などで天井が破損しましたが、モールの核店舗である総合スーパーマーケット(GMS)はイオンの駐車場で食品などを販売していました。同社の素早い対応は、事業継続計画(BCP)によるものです。同社では年2回グループ全体で防災訓練を実施しており、BCPを支えています。

イオンの防災訓練は具体的な地震の発生場所や最大震度、津波の発生などを想定し、熊本地震後に実施しています。このような複数の拠点をつなぐグループでの防災訓練の実施では各拠点をつなぐ通信が必要です。イオンの場合は、テレビ電話で各拠点をつないで訓練をしていますが、実際の災害時には不通になる通信手段もあるため、災害時伝言ダイヤルなど複数の通信手段の利用を事前に決めておく必要があります。それでも災害の規模や範囲によっては通信手段がなくなるという最悪を想定しておき、対策本部の指示がない中で、それぞれの拠点が自律的に行動できるように行動指針を示しておくこともBCPの役割となります。一方、拠点内での連絡手段としては、トランシーバーが有効なので事務所や各テナントに配置しておくことも必要ではないでしょうか。

防災訓練ではシナリオを用意しておきますが、そもそも災害は想定外の事態が起きやすいものなので、適宜アドリブを入れていくことは訓練の臨場感と本部や訓練に参加する従業員の対応力を高めることに効果があります。マニュアルなどで定めた基本的な考え方や行動は基本として理解しながらも、それを実際に行動に移すには応用的に考えられる思考力と体で覚えるような脳と体の回路を訓練によって強化することが必要です。また、このような訓練を繰り返すことで、組織としての災害対応の課題が抽出されます。それを繰り返すことで災害の想定や対処の方法が磨かれ、実際の災害への対応力が強化されることになるのです。

4月の熊本地震ではあらたな課題も浮かび上がっています。従業員の食事が足りないという問題です。イオンでは応援者らが被災地に向かう際に「昼食セット」を用意することにしたそうです。また、イスラム教徒の被災者に対応するため、戒律で許されたハラール食品の手配も検討しています。このように実際に起きた災害で困ったことを抽出して対応の検討や準備を進めることが実効性のある活きた対策につながっていきます。

熊本地震では震度7を観測したのが、4月14日21時26分と4月16日未明の3時3分です。経済産業省の調べでは、本震翌日の4月17日朝の熊本県内の営業店舗の稼働率は、コンビニエンス・ストアが約64%、スーパーマーケットが約29%でした。翌18日朝にはコンビニエンス・ストアが約86%、スーパーマーケットが約68%と急増しています。特に営業を開始した比率の高いコンビニエンス・ストアでは、オーナーや従業員らも被災したなか、本部社員らの応援で早朝営業にこぎつけたものです。このような素早い営業再開が可能になった背景には、2011年3月の東日本大震災や2015年9月の鬼怒川決壊などを経て災害への対策レベルを地道に上げてきたことがあります。

ロスマイニング®・サービスについて

当社では店舗にかかわるロスに関して、その要因を抽出して明確化するサービスを提供しております。ロスの発生要因を見える化し、効果的な対策を打つことで店舗の収益構造の改善につなげるものです。

ロス対策のノウハウを有する危機管理専門会社が店舗の実態を第三者の目で客観的に分析して総合的なソリューションを提案いたします。店舗のロスに悩まされてお困りの際には是非ご相談ください。

【お問い合わせ】

株式会社エス・ピー・ネットワーク 総合研究室

Mail:souken@sp-network.co.jp

TEL:03-6891-5556