SPNの眼

株主総会の危機管理に関するコラムも毎年恒例となった。今年(2016年)は、IPOが活況となっている現況も踏まえ、新規上場企業の株主総会担当者にご活用いただけるよう、過去2年の原稿から、適宜重要部分をピックアップしながら、改めて株主総会の危機管理に関する留意事項を纏めていきたい。

今年、まず、取り上げたいのは、コーポレートガバナンス・コードの制定・公表に伴う株主総会への影響についてである。

株主総会に関する各種の書物を概観すると、コーポレートガバナンス・コードの制定公表により株主との対話が促進され、「開かれた総会」に種々の提言がなされている。確かに、「責任ある機関投資家の諸原則」(日本版スチュワードシップ・コード)を踏まえた機関投資家との建設的な対話が活発に行われれば、政府が意図するような企業価値の向上、企業の稼ぐ力の向上に繋がる可能性は秘めているが、現実はどうなのか。まずは、昨今の社会情勢や株主総会の動向を踏まえて、株主総会に影響を及ぼしうる要因やその概要に触れながら、コーポレートガバナンス・コードの株主総会への影響を論じていきたい。

(1) 企業不祥事や大型の粉飾決算事案の影響

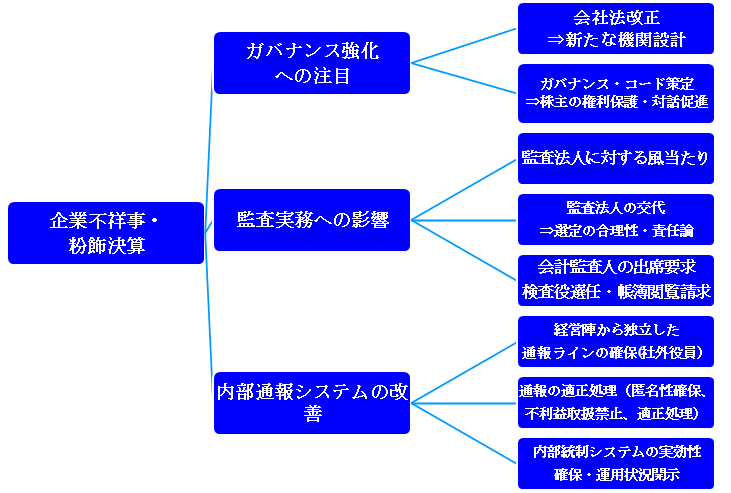

ここ数年、相変わらず、上場企業の企業不祥事や粉飾決算等が続発している。企業不祥事や粉飾決算が続発する場合に、株主総会に影響を及ぼしうる要因としては、大きく「ガバナンス強化への注目」「監査実務への影響」「内部通報システムの改善」の三点を挙げることができる。

「ガバナンス強化への注目」に関しては、平成26年の会社法の改正による監査等委員会設置会社の導入やグループ内部統制に関する規制強化等の新たな機関設計や内部統制による経営監視体制の強化、株主代表訴訟の対象・範囲の拡大(多重代表訴訟)等の株主によるガバナンスの強化の流れが挙げられる。株主によるガバナンスの強化という視点からは、株主の権利保護や対話促進を提唱するコーポレートガバナンス・コードの制定もこの文脈に位置づけられるであろう。

「監査実務への影響」に関しては、粉飾決算にかかわった監査法人が新規業務の業務停止命令を受けたこともあり、当該監査法人に対する風当たり、そしてそれに起因する株主総会での会計監査人やそれを監督する監査役に対する質問や動議、株主提案なども生じてくる。この点は過去の大型粉飾決算事件後の株主総会をみても、見られる動向である。そして、この点に関係して、本年の総会でも、当該監査法人を会計監査人に選任している企業等は、会計監査人の交代に関する検討の必要性、あるいは交代させないことの理由の説明や質問への対応が必要になってくる。会計監査人の出席要求や検査役選任、帳簿閲覧請求などの行使も含めて、改めてその対策・準備が必要になってくる。

「内部通報システムの改善」については、コーポレートガバナンス・コードでは、社外役員等を窓口とする経営陣から独立した内部通報ラインの確保が掲げられている。あるいは、取締役会に対して、内部通報の適正処理(匿名性の確保、不利益取扱い禁止、適正処理)等を求めるなど、内部通報システムの実効性確保が求められており、これに絡み内部通報制度の運用状況についての質問も考えられる。

経営者から独立した内部統制システムがどこまで経営者の不正に対する抑止力になるか、従来の内部通報制度が組織内の問題を経営者が是正するための内部統制システム型のものだとすれば、経営者の不正への活用まで視野に入れたコーポレートガバナンス型の内部通報制度の意義が問われることになる。経営者の不正に対する内部通報に対して、窓口となった社外役員がどのように対応するのか、役員としての善管注意義務にも絡むだけに、その方針や行動基準等が株主総会で問われる可能性もある。コーポレートガバナンス・コードが社外役員、特に社外取締役の選任を強く求めていることに鑑みると、経営者不正に関する通報に対する考え方や行動基準が役員選任議案に絡めて質問されることも考えられ、まさに監督される側の経営陣が答弁するわけにもいかない事象であることに鑑みれば、今後の株主総会においては、経営者の不正に対する内部通報制度及びそれを担当する社外役員の選任理由に絡む質疑への対応は、今後より重要な課題となってくる。

そして、これらに関連して、内部統制システムの実効性をどのように確保するか、運用状況の開示等の要請と相まって、関連の質問や今後の方針等に関する質疑も想定できる。

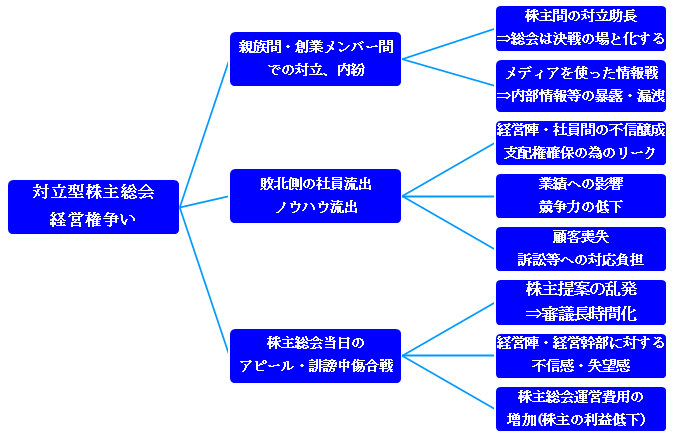

(2)対立型株主総会・経営権争い

最近では、創業家メンバーによる経営権の争いや創業メンバーや経営陣間での経営方針の違いを巡る対立に端を発した対立型の株主総会も注目を浴びた。両者がPR会社を使った誹謗中傷合戦を繰り広げ、株主総会の場でも、それぞれの陣営から経営陣や現体制への批判・糾弾が飛び交うなど、企業価値を無視した泥仕合に発展するケースも最近では少なくない。このような対立や経営権争いも、企業の株主総会に影響を及ぼす。

このような要因による株主総会への影響として考えられるものは、「内輪もめの助長」、「敗北側社員や優秀な社員・ノウハウの流出」、「株主総会当日のアピール・誹謗中傷合戦」が挙げられる。

「内輪もめの助長」の助長に関しては、経営陣だけではなく、社員間や株主間での派閥・対立を生むことになる。社内の勢力図が分からないまま、株主総会対策を行わなければいけないとすれば、上程予定の議案や人事案などの秘匿も難しい。社内に盗聴機等が仕掛けられたりすることもあり、相手陣営の代表や幹部のスキャンダルや不正をリークしたり、作り上げたり、過去のコンプライアンス違反を表沙汰にしたりとまさに泥仕合が展開される。

この過程で、各陣営がPR会社等を使った情報戦を展開することになれば、会社の恥部を世間や株主に晒すことになりかねない。こうなれば、企業価値が向上するどころか、自身の経営権獲得に向けた言動に対して株主が不信感を抱き、株の放出を促し、株価の更なる低下を招くなどの事態を誘発することになる。

「敗北側社員や優秀な社員・ノウハウの流出」に関しては、内輪もめに呆れて会社を見限る社員が退職したり、主要事業を支えてきた熟練スタッフが排除されたり、社員間での衝突や蹴落としあいが始まることで、ノウハウの流出や業務品質の低下をもたらし、その結果、顧客離れや取引解消の事態にも陥って、業績悪化や競争力の低下を誘発することになる。

またこれに絡んで、各種の訴訟が起こされ、それに対する応訴負担により、人的・金銭的ロスや業務負荷の増加に伴う生産性・効率性の低下などの影響も考えられる。

「株主総会当日のアピール・誹謗中傷合戦」については、一つ目の「内輪もめの助長」とも関係するが、内輪もめが株主総会の場に持ち込まれると、株主提案の乱発による審議の長時間化や株主総会関連資料のページ増に伴う印刷コストの増加を招くほか、経営陣や経営幹部、提案側に対する不信感・失望感から株主離れを助長するリスクもある。逆に株主提案に絡んでTOBが仕掛けられたりして、企業が乗っ取られてしまうことにもなりかねない。

また、審議の長時間化や印刷コストの増大、各種メディア戦略に伴うコスト負担、訴訟や株主総会準備・対策の充実に伴う費用増加などにより、結果としてコストが増加して、既存株主に対する配当原資が減り、株主価値の低下をもたらすことになる。こうなれば、株主総会においても、経営側、提案側双方が株主から批判され、株主総会が紛糾することになる。

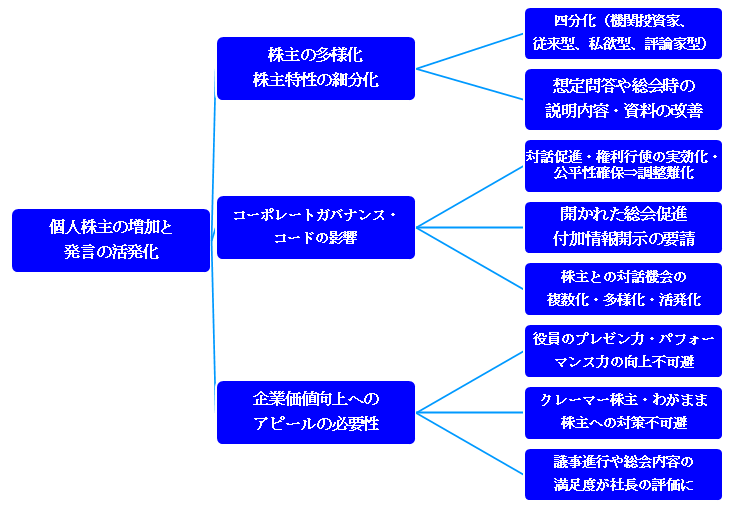

(3) 個人株主の増加と株主総会における発言の活発化

景気の回復基調に伴う投資活動の活発化や個人投資家の増加は、株主総会の実務にも大きな影響を及ぼすことになる。個人株主が株主総会に参加し、株主総会での発言が活発化することは、歓迎すべき側面もある一方で、企業として留意しておかなければならない要因もある。ここでは、「株主の多様化や細分化による影響」、「コーポレートガバナンス・コードの影響」、「企業価値向上へのアピールの必要性」を取り上げる。

「株主の多様化や細分化による影響」については、株主の4分化(機関投資家、従来型個人株主、私欲追求型個人株主、経営・株価評論家型個人株主)がより顕著になること、そしてそれに伴い、株主総会の想定問答の精査・充実や説明資料の改善等の対策が求められることになる。

「コーポレートガバナンス・コードの影響」に関しては、コーポレートガバナンス・コードにて株主との対話促進と株主の権利行使の実効化・公平性確保が要請されている関係上、上記の株主の4分化の影響で、その利害調整や開示・説明・答弁のレベル感の調整が難化することになる。議決権行使の環境の整備、機会の拡充等に関しての様々な施策により株主総会のコストが増えることにもなる。

また、コーポレートガバナンス・コードにより、「開かれた総会」を促進すべく、付加情報、特に非財務情報の開示等を充実させることが強く求められている関係上、開示資料の充実や説明資料作成に伴う負荷・負担の増大、インサイダーや営業秘密の管理を含めた、開示・非開示情報の精査・見極め、集約・整理、再構成等が必要になる。これに伴い株主総会でも、当該事項について質問を受けることになるため、想定問答についても、より補強していく必要がある。

コーポレートガバナンス・コードは基本原則と補充原則を含めて73の原則で構成されているが、運用の考え方として、「Comply Or Explain」の手法を採用している。この手法は、各原則を「実行するか、実行しない場合はその理由を説明するか」を求めるものである。そして、「法令と異なり法的拘束力を有する規範ではない」と説明されるが、マザーズ、JASDAQを含む市場全体に適用されることから、企業の実務的観点で考えれば、実質的にはコーポレートガバナンス・コードの各原則についての検討・対応を迫られることになる。各原則について、論点提示されたと言い換えることができるから、株主としても、各原則に書かれた内容を参考にしながら、株主総会で、各原則やそれに関連する説明を求め、あるいは意見表明を行うことが容易になった。会社と株主の対話を促進することを狙いとしたコーポレートガバナンス・コードの意義が、ここにおいて大きな意義を有することになる。

なお、株主との対話は、株主総会だけに限られないことから、今後、少なくとも上場企業においては、継続的かつ多角的な株主との対話の機会を創設していくことが求められることになる。

「企業価値向上へのアピールの必要性」については、株主との対話促進に要請により、議長のみならず、役員・幹部の個々のプレゼンテーション力、事務スタッフの資料等作成センスが重要になってくる。当然のことながら、株主との対話を積極的に行っていく意識を持って、可能な範囲で情報を開示していく姿勢が前提となることは言うまでもない。

従来、企業によっては、株主総会においては、議長のみが答弁を行うという企業も少なくなかったものと思われるが、既に述べたように、コーポレートガバナンス・コードにより実質的な論点提示をされたことに鑑みると、議長一人ですべて答弁できるわけではなく、壇上に上がるすべての役員・幹部についても、株主にとって分かりやすい説明ができるように留意しながら、プレゼンテーション力の向上に努めておかなければならない。特に、社外取締役や監査役など、コーポレートガバナンス強化に重要な役割を担う立場の役員は、株主からの質問に対して直接答弁を行うことが求められる。

従来、特に社外取締役は、株主総会で答弁を行うケースは極めて少なかったものと考えられるが、今後は、コーポレートガバナンス強化に向けて重要な任務を担うことから、質疑対応の訓練や答弁のシミュレーション、トレーニングを行っておく必要があることに留意が必要である。コーポレートガバナンス・コードの趣旨を踏まえる限り、同じ取締役だからと議長が代わりに答弁することにも一定の限界があることを前提とした準備をしておくことが望ましい。

そして、株主との対話促進に関連して注意しておかなければならないのは、コーポレートガバナンス・コードの制定により建設的な議論ばかりが促進される保障はどこにもない。

経済産業省に設置されている、「株主総会のあり方検討会」では、

- 特に機関投資家は株主総会当日よりも株主総会の事前ミーティングを重視している。

- 機関投資家は、事前に議決権行使を行っており、株主総会には出席しない。

- 上場企業においては、議決権行使の結果は、事前にわかっている場合がほとんどである。

- 事前に議決権行使が判明している点や機関投資家の株主総会への出席の傾向については、他国でも同様の傾向が見られる。

等の指摘がなされている。

機関投資家が株主総会に参加しないのであれば、株主総会での質問は自然と個人株主によるものとなるし、各社の株主総会の現実をみても然りである。機関投資家の株主総会への出席も促進されるとしても、機関投資家にも「責任ある投資家」として、スチュワードシップ・コードを踏まえた自律が求められているが、個人株主にはそのような自律的な行動指針はない。

あくまで、スチュワードシップ・コードにより受益者と投資先企業の双方を視野に入れた自律的な判断・行動を機関投資家に求め、そのような責任ある投資家と企業が目的を持った対話を行うために、企業側にも自発的なコーポレートガバナンス強化を求めるべく制定されたのがコーポレートガバナンス・コードである。機関投資家との関係においてはコーポレートガバナンス・コードは、企業価値向上に向けた建設的な議論を行うための良き論点表となりうるが、コーポレートガバナンス・コードを根拠に同種・同レベルの建設的な議論を行うことができる個人株主は限られているのが現実ではないだろうか。

機関投資家は、受益者と企業双方に対して責任を負っているが、個人投資家は基本的に自身が受益者であり、機関投資家とは利害の状況が異なることを看過してはならない。このような状況を前提とする限り、企業にとっては、株主総会での質問・発言は個人株主が多い点を踏まえて、コーポレートガバナンス・コードを盾に執拗な質問や発言が繰り返される懸念がある。

株主総会の危機管理の視点から直言すれば、ごく一部のクレーマー的株主がコーポレートガバナンス・コードを武器にして、従前以上に執拗な質問・追及を行うリスクも高まっていること、したがって、そのような事態への対策も従前以上に重要となっていることを指摘しておかなければならない。 コーポレートガバナンス・コードの解説部分では、企業に対して、「実施しない理由」の説明を行う際は、株主等ステークホルダーの理解が十分に得られるよう工夫すべきであり、「ひな型」的な表現により表層的な説明に終始することは趣旨に反すると警鐘を鳴らす一方で、各原則の文言・記載を表面的に捉え、その一部を実施していないことのみをもって、実効的なコーポレートガバナンスが実現されていないと、機械的に評価することは適切ではないと株主に対しても注意喚起を行っている。この点は本編には記載されていないが、企業にも株主にも、コーポレートガバナンス・コードの趣旨を踏まえた「適切な対応」と「建設的な議論」が求められることを今一度確認しておかなければならない。

そして、株主との対話促進の観点からすれば、個人株主が株主総会に多く参加する現状を踏まえると、株主総会の議事運営が社長の評価、会社の評価に直結する傾向が従前以上に顕著になるものと考えられる。株主総会での議長や各役員の答弁や説明の姿勢、情報開示姿勢等が株主の企業イメージの形成に大きく影響してくることを踏まえて、企業側もより開かれた、より分かりやすい、より丁寧な株主総会運営を心がけていかなければならない。

2.今後の予定

以上、昨今の社会情勢や株主総会や法改正・証券市場を取り巻く動向を踏まえて、株主総会に影響を及ぼしうる要因とその影響を概説してきた。

次回以降、コーポレートガバナンス・コードを踏まえた株主総会の危機管理について、留意事項を解説していきたい。