リスク・フォーカスレポート

皆さま、はじめまして、こんにちは。

本コラムは、消費者向けビジネスにおける経営リスクに注目して隔月でお届けしてまいります。小売や飲食を中心とした業種にフォーカスして経営上のリスクを幅広く取り上げてまいります。

第1回目となる今回は、小売業におけるロスを取り上げます。ロスはマイナスの価値しか生み出しません。ロスの温床を放置すれば、組織の活力と利益を確実に奪っていきます。経営上の重要な課題としてのロスをどのように利益につなげていくのか考えてみたいと思います。

小売業におけるロスの考察

経営戦略論からみたロス(1)

一般に小売業において経営上の重要な戦略として、好立地への出店戦略、競争力のある商品を店舗に供給できる商品企画・製造力、消費者の需要発生地点である店舗における品揃えの幅と量、顧客に気持ちよく買い物をしてもらうための接客や清潔な店舗環境の維持などが挙げられます。つまり、商品の企画製造、物流を含めた商品の供給能力と店舗出店による商圏の選定、店舗での運営体制などを強化して競合店に対して持続的な競争優位を築くことが結果的に利益を生み出すことにつながります。このような小売業本来の戦略と同等に、本コラムでは企業の持続的な利益を確保するための企業の戦略と店舗におけるロスとの接点を見出し、ロス対策を企業戦略の視点から見直してみることにしたいと思います。その上で効果的なロス対策のあり方を考察していきます。

経営戦略論、とりわけ事業戦略・競争戦略に関する考え方は、目標達成要因が「内」にあるか「外」にあるかという区分と、分析の主眼が「要因」にあるのか「プロセス」にあるのかという2つの区分にしたがって、大きくは整理することができます(青島・加藤「競争戦略論」p26)。

- 「外―要因」に着目:ポジショニング・アプローチ

- 「内―要因」に着目:資源アプローチ

- 「外―プロセス」に着目:ゲーム・アプローチ

- 「内―プロセス」に着目:学習アプローチ

ポジショニング・アプローチ

市場の中で自社の位置づけを決めることが利益の源泉になるという考え方です。どのような業界でどのような商品をどのように販売していくのかによって利益率は異なります。

・資源アプローチ

企業業績の差異の源泉を、企業内にある経営資源に求めるという考え方です。企業内部に優れた能力を蓄積しており、他社に真似されない企業能力ということになります。真似することに膨大な時間が掛かったり、相当のコストが掛かったりすれば困難性が高まります。また、このような能力は外部からの調達がきわめて難しいものです。

・ゲーム・アプローチ

利益の源泉を「外」の外的要因にも求める点ではゲーム・アプローチとポジショニング・アプローチは共通しています。しかし、ポジショニング・アプローチが、自社の収奪する他社からの圧力が小さい「おいしい」状況を見つけ出して、そこに自社を位置づけることに重点を置くのに対して、ゲーム・アプローチは自社が自らそのような「おいしい」状況を作り出すことに重点を置いている点で異なります。

・学習アプローチ

資源アプローチは、企業に利益をもたらす独自の経営資源に注目します。しかし、経営資源をどのように蓄積すればよいのかという指針については多くを提供しません。それに対して、経営資源、とりわけ知識や情報といった「見えざる資産」が蓄積されるプロセスそのものに着目するのが、学習アプローチです。学習アプローチでは、特に外部環境の変化が激しいときなどは、蓄積すべき知識や情報などは見通すことが困難なため変化によって学習する内容を修正していくことが求められます。さらに、学習した内容を反省することも重要になります。学ぶべき内容があらかじめ理解されているのであれば、それを学べたかどうかを測定すればよいのですが、何を学んでよいのかが明確になっていないのであれば、反省することによって新たな戦略を考えていかなくてはなりません。このように反省するプロセスを経て新たな蓄積すべき資源を選定し、資源のブラッシュアップをしていくことが必要です。

経営戦略論からみたロス(2)

学習アプローチでの「プロセス重視」とは、簡単にいえば、机上の計画やその段階における情報収集よりも事業遂行段階で生じる計画との差異を分析・学習して次の対応・行動に活用することを重視しています。個人の仕事においても計画がそのとおりに進捗するとは限らないのではないでしょうか。ロス対策も同じです。ロスに対する要因分析から考えた対策の計画と実際の結果との間に差異が生じるという点とその差異から学習してあらたな蓄積として活用していく点とに学習アプローチでのプロセス重視との共通項があります。

後述するロスの要因と対策には、システムによる統制のほかにヒューマンマネジメントによる統制があり、両者共にトライ&エラーを繰り返す中で事後的な反省によって蓄積された資源を意識的に活用しようとする姿勢がロスに関する統制体制を強化することにつながります。逆説的にいえば、ロスに対する統制体制を強化するには組織学習による対策の進化を継続的に行うことが必要であり、一朝一夕にはノウハウの蓄積はできないところにロス対策の難しさがあります。また、そのようなノウハウは公開されておらず、仮に公開されていたとしても各社が置かれている状況により他社のノウハウが即有効になるとも限りません。本来、そのようなノウハウは事後的な反省によって得られていくものです。このように、自社でそのノウハウを蓄積するには膨大な時間とコストが必要です。したがって、ロス対策に一定のノウハウを有している外部機関からの協力を得て各社の状況に応じたロス対策を講じることは、時間や労力を買っていることになります。それでも、改善することによって利益につながり得る現状の莫大なロス(小売業におけるロスは売上の1%が平均)の金額と外部機関に投じるコストを比較すれば、一般的には外部機関を利用することに対する有用性があります。

ロスを改善することによる経営上のインパクトは損益計算書に及ぼす影響をケースで比較することで確認できます。結論からいえば、商品評価損、棚卸減耗費など販売費および一般管理費(販管費)を中心としたロスにかかわる費用の削減はダイレクトに利益の増加につながります。商品評価損は売上原価の内訳科目として原価に計上するか特別損失として計上します。棚卸減耗費は通常(正常な営業活動のもとで毎期経常的に発生する程度のものは原価性を有するものとしている)売上原価の内訳科目として原価計上するか、販管費として経費計上します。原価性を有しないもの(異常なもの)は営業外費用、または、特別損失に計上します。いずれにしても、ロスを削減した金額が利益として増加することになります。

ロス削減による利益増加と同等の金額をロス削減ではなく、広告宣伝費や人件費等の削減によって実現しようとするケースの場合、結果的に売上の低下や従業員のモラールの低下などに影響します。安易な経費削減は、持続的な利益の確保という点では、本末転倒ではないでしょうか。同様にロス削減による利益の増加を、売上のアップだけで達成しようしたケースの場合は、莫大な売上の増加(仮定する利益増加額が1,000万円、営業利益率が5%の場合、1,000÷5%=2億円)が必要です。つまり、1,000万円のロスを改善することは、2億円の売上アップと同等の効果があるということです。

したがって、ロス対策は経営上の重要事項として組織学習を基礎とした戦略的な取り組みを経営陣が率先してマネジメントしていくことが必要です。

ロスの要因とロス対策

店舗におけるロスの発生要因としては、商品の流れに沿った仕入、店頭・バックヤードでの陳列・保管、レジでのお客様への販売の各段階でロスが生じています。各段階で共通する要因としてオペレーションに起因するロスがあります。また、商品にかかわるロスだけでなく労務にかかわるロスも各段階に共通して発生します。仕入の段階では検品・検収時のロス、発注・仕入と販売の側面ではチャンスロスと廃棄ロスが背中合わせであります。店頭・バックヤードの段階では、値上げ・値下げなどの売価変更の管理ミス、伝票処理のミスによるロス、棚卸のミスなどがあります。また、防火管理など設備面でのロスは一旦発生すると被害が大きくなります。販売時における段階では、チェックアウト時のミスによるロスが挙げられます。これら在庫管理やオペレーションとは全く異なる次元で、万引きや内部不正によるロスがあります。

店舗におけるロスの発生要因はこのようにさまざまです。ところが実際に店舗でロスの発生要因として真っ先に挙がってくるのは万引きによる不正です。特定非営利活動法人全国万引き犯罪防止機構の「「第10回全国小売万引被害実態調査分析報告書」」によると原因が不明なロスのうち、万引きによるロスと店舗が推定している割合は56.5%に及んでいます。様々なロスがある中、明らかに原因を安易に万引きに求めている実態が窺えます(これは、多くの事業者が、ロス対策における一種の「思考停止」に陥っており、本質的な問題の解決から遠ざかっている状況にあると言えるかもしれません)。

実際に店舗監査を行った事例を研究すると、ロスの原因は業種・業態によって異なり、店舗の在庫統制・管理体制であったり、店長と従業員のロスへの意識であったり、本社の在庫統制・機能の欠如であったりとさまざまですが、事例に共通していたことは店舗が原因を把握していないことでした。本当の原因を把握していないにもかかわらず、行為として目立つ万引きを原因としていたのです。したがって、原因に対する対策も根本的な改善が見込めないものに終始しています。したがって、労力をかけた割にはロスの改善が進まないことになります。

ロス対策の阻害要因

ロスの発生要因と、対策を阻害する要因をみていきます。行為的に目に付くロスの発生要因として外部の不正、万引きがあります。前述の「第10回全国小売万引被害実態調査分析報告書」による万引き等のロスの部門別売上構成比をみると、ホームセンター・カー用品、家電製品など売り場面積(取り扱い品目)の大きさ、商品の単価の大きさに比例して不明ロスの金額が大きくなる傾向が読み取れます。したがって、対策としては単価の高い商品から優先して防犯タグや添付使い捨て型のICタグ(無線技術を使った非接触型固体認識ラベルなど)を利用してゲートの外に商品を不正に持ち出すことを防ぐ方法があります。最近のICタグは10円から20円(発注量によってかわる)と単価も下がっているので、高単価商品の防犯コストとしては十分見合います。また、ICタグは防犯面以外においても高い効果が期待できます。特にアパレルなど季節性や流行に左右される商品を単品レベルまで全店的に把握することで店舗間(販売好調店舗へ)の商品移動などをタイムリー実施できます。それによって、売れ残りによるロスや大幅な値下げによる粗利益の低下などを防ぐ効果を発揮し、チャンスロスや廃棄ロスの削減につながります。

防犯面に限ってもこのようにICタグなどのシステムの力を利用する方法は、高い抑止力が期待できます。しかしながら、対策を施す商品すべてにICタグを添付するコストや労力も考慮しなければなりません。アルバイトやパートで働く従業員が担当するカテゴリーの対象商品を認識し、入荷時や陳列時に漏れなく対策を施さなくてはなりません。実際には売り場で高単価商品の対策の徹底度を確認すると、同一アイテムの中に未対策商品が混在しているなど作業のばらつきが意外と多くの現場で散見されます。サンプリング的に対策することに合理性を見出すことは難しく、何らかの要因で対策の徹底が阻害されているのではないかと考えられます。そして、その要因としては、従業員の不正に対する意識の希薄さやワークスケジュールや作業手順などのオペレーションの不適切さ、あるいは、端的に人手不足によるオペレーションの不徹底が挙げられます。システムを機能させるのも結局は人なので、意識面や作業面などの人への教育が対策徹底のカギを握っています。

また、ロスの発生には、在庫管理や売価管理など正しい処理がなされずに帳簿上在庫と実在庫に差異が生じるケースが多いと思われます。このような場合、大きく2つの要因に分けられます。1つはシステム面、もう1つはオペレーション面です。システム面では、現場の要望にあわせて都度システムを加えた結果、たとえば、売価変更処理という一つの目的に対していくつもの処理方法が並存し、店舗の責任者や担当者、あるいは、システムを作った側ですら全てを理解していない、使いこなせていないという現象が発生しているような事例があります。その場面で必要と思われるシステム処理は最適だったのでしょうが、在庫統制全体からみると複雑なシステムになり、返ってロスの発生要因になってしまうという合成の誤謬が生じており、ロス対策の大きな阻害要因になっています。一旦肥大化したシステムを変更・整理するには莫大なコストを要することから、改善への障害となり得ます。

もう1つのオペレーション面では、廃棄や値下げ処理が適時に行われない傾向があることが挙げられます。特に店舗責任者やエリアマネージャーは売上や廃棄の予算を強く意識しています。その結果、「予算があるからいっぺんに廃棄処理できない」などと廃棄を先延ばしにしたり、商品価値が著しく低下した商品を正規の価格のまま在庫として評価したりということが起こっています。実際にそれらの商品は、それに見合った在庫としての価値を保有していないにもかかわらず、あたかも正規の価値があるように見せかけていることは不正会計と本質的にはなんら変わりはありません。このように商品減耗費や商品評価損の処理・計上を適正に行わない結果、ロス発生の温床となり、在庫管理に対する社員や従業員のモラールにまで影響してしまうのです。

むしろ実際の価値を見える化することで、商品選定や発注に本質的な問題があることに気づき、それらを改善することの方が経営として健全です。このような体質を改善するには、小売業で重要視されがちな売上管理(特に売上前年比)から粗利益管理にKPI(重要業績評価指標)もシフトさせることが重要です。さらには、店舗別、かつ、部門別の粗利益管理にすることが望ましいものです。商品価値がゼロになったにもかかわらず、廃棄処理をしない(無意識の放置も含む)ことで廃棄予算のオーバーを免れたとしても粗利益に影響するので、在庫管理が必然となります。

このように本質的なロス対策は、多分に経営の意思・経営判断なくして実効性は担保できませんし、現場の正常な計数管理、もっと言えば、ロス改善意識や粗利益管理意識がベースにないと有効に機能しません。この点をふまえれば、従来の個別のロス対策とロスの本当の要因にはミスマッチがみられることは明らかです。それでは改善が進むわけがありません。人の教育に投資することや経営結果の評価方法を変えることで統制体制の全体設計を見直し、企業としての体質改善を行うことが結局はロス対策の早道になるのです。

注目トピックス

電子タグでレジ楽々 経産省、コンビニで実験

経済産業省は2016年中に、セブン―イレブン・ジャパンなどコンビニエンスストア大手3社などと電子タグ(ICタグ)を使った買い物の実験検証を始めます。無線通信で価格などの情報をやりとりできるICタグをバーコードの代わりに商品に付ければ、レジを通すときにスキャナーなどの読取機を当てなくても瞬時に買い物の総額が計算できます。販売の現場の人手不足をやわらげる効果があるとみて普及をめざすものです。

今回の経産省の実証実験には、セブンイレブン、ローソン、ファミリーマートのコンビニ3社のほか、ICタグ専用機器をつくる大日本印刷やパナソニックも参加します。コンビニ3社はそれぞれモデル店舗を設定し、商品の大半にICタグを付けます。各社の物流センターでICタグを取りつけた商品を店舗に運び、店員が棚に並べ、お客様がレジで会計するまでをチェックします。

米国では小売大手を中心にICタグが普及しつつあります。日本では、衣料品・雑貨専門店ビームスが本格的に活用する予定ですが、導入企業は一部に留まっています。

企業にとってICタグを導入するメリットは、在庫が可視化できることです。カウントを定期的に行うか、ICタグのリーダーを店内にいくつか設置することによってリアルタイムで在庫が把握できます。在庫の把握は機会ロスや廃棄ロス、過剰在庫による値引き販売などを減らすことにつながります。特に衣料品は、流行や季節性に販売が大きく左右されるので、一時期に売り切らないとロスにつながりやすいものです。リアルタイムによる在庫の把握は、店舗間の在庫の移動や販売努力の策を打ちやすくします。

また、コンビニの手巻きおにぎりや弁当、惣菜などの需要予測にも効果を発揮することが予想されます。それらのメーカーは、店舗からの発注が確定する前に見込み生産を開始して発注確定後は受注生産に切り替わるという伸縮的な生産システムを採用しています。リアルタイムで店舗の販売状況が共有されれば、さらに生産プロセスにおける伸縮の幅が狭まることになり、生産・流通段階のロスは限りなくゼロに近づくはずです。

さらに、前項との関連で言えば、盗難防止というメリットもあります。特に商品が高額であったり、比較的小さかったりする商品の盗難防止には有効で、すでにドラッグストアの一部でも導入され効果を発揮しています。盗難防止に要していた従業員の労力を軽減させ、接客などの販売面にその労力を使うことが可能になります。

課題としては、1枚10円から20円程度とされるICタグのコストです。特に単価が100円以下の商品も並ぶコンビニやスーパーでは粗利益が吹き飛んでしまいます。経産省では大手3社だけで4万店を超えるコンビニが一気にICタグを導入すれば、大量生産でコストが大幅に下がり、これを起爆剤として大手スーパーなども導入を検討すると期待しています。

セブン&アイ・ホールディングスの鈴木敏文氏引退

セブン&アイ・ホールディングス(HD)の鈴木敏文会長兼最高経営責任者(CEO)はグループの全役職から退き、引退を決意しました。セブン&アイHDは7日午前に開いた取締役会でコンビニエンスストア事業を手がける中核子会社セブン―イレブン・ジャパンの井阪隆一社長兼COO(最高執行責任者)を交代させる人事案を否決しました。社外取締役を中心に複数の取締役が反対したものです。引退表明後の後任人事は、しばらく混乱の様子を見せますが、社外取締役がそれまで実質的に主導して19日の取締役会で正式に決定しました。セブン&アイHDの社長には、中核子会社セブン―イレブン・ジャパンの社長を務める井阪隆一取締役が昇格させる人事案を決議しました。また、セブン―イレブン・ジャパンの社長には、古屋一樹副社長が昇格します。鈴木敏文会長は、グループの全役職を退任します。井阪氏の社長昇格に伴い、村田紀敏社長も退任します。鈴木氏には「最高顧問」などの名誉職を用意する方向で調整していましたが、社外取締役が「影響力が残る」と難色を示したため、19日の取締役会では決まっていません。

この突然の引退劇は企業統治の在り方が問われる契機となっています。企業統治とは企業価値を維持、向上させるために経営陣を監視する仕組みです。不祥事の防止だけでなく、収益性の向上の観点からも株主の意見を経営に反映させるように求める声が高まり、2015年は「企業統治元年」と呼ばれました。同年6月には東京証券取引所と金融庁によるコーポレートガバナンス・コード(企業統治指針)の適用が始まり、上場企業は社外取締役の複数選任が事実上義務化されました。

2015年5月施行の改正会社法は企業統治の形態として、監査役会設置会社、指名委員会等設置会社、監査等委員会設置会社の3つを規定しています。最も監視が厳しい指名委員会等設置会社は、取締役会に指名、報酬、監査の3委員会を設置し、いずれも過半数を社外取締役にする必要がありますが、導入した企業は70社にとどまります。全体の9割は監査役会設置会社が占めます。セブン&アイHDもこの形態で、指名報酬委員会は任意の組織です。

鈴木敏文会長の人事案は事前に指名報酬委員会で議論されましたが、委員を務める2人の社外取締役が反対しました。さらにセブン&アイの株式を保有していることが明らかとなった「物言う株主」として知られる米投資ファンド、サード・ポイントも反対を表明していました。この人事案にはイトーヨーカ堂の創業者、セブン&アイ名誉会長の伊藤雅俊氏も反対していました。にもかかわらず、取締役会に鈴木会長の人事案を提案したのです。

指名報酬委員会の結論を持ち越したまま、社内外から反対の多かった人事案を取締役会に諮った鈴木会長の姿勢は企業統治の本質的なあり方から逸脱する行為です。一方で、取締役会での否決という結果は強すぎる経営者のリーダーシップに歯止めをかける統治機能が働いたともいえます。また、サード・ポイントが鈴木会長の人事案に「鈴木会長が次男の康弘氏をグループのトップに充てる道筋をつけようとしている」と懸念を表明したことも取締役会の議論に影響をしたと推測できます。強い権限をもった経営者であっても血縁を理由とした地位承継はプロセスの透明性や客観性の観点から許されない時代になったといえます。その点にも鈴木会長に誤算があったようです。「これまで私が提案したことを拒否されたことはない。しかし世代が代わった」と述べたとされています。

創業家が株式の10%を持つセブン&アイの場合、創業家ガバナンスの視点も欠かせません。大企業となっても創業家が多くの株式を保有しているケースがあります。経営が短期主義に陥らずに長期的な企業価値創造を追求する面では、創業家の存在はプラスになり得ます。一方で、創業家の存在が一般株主の利益を害する場合も昨今目立ち、創業家リスクと認識されるようになりました。その場合も経営陣の監視と同様に社外取締役による監視体制(社外取締役をメンバーとする委員会の設置など)を整え、情報を開示して経営の透明性を訴えていくことが重要となります。

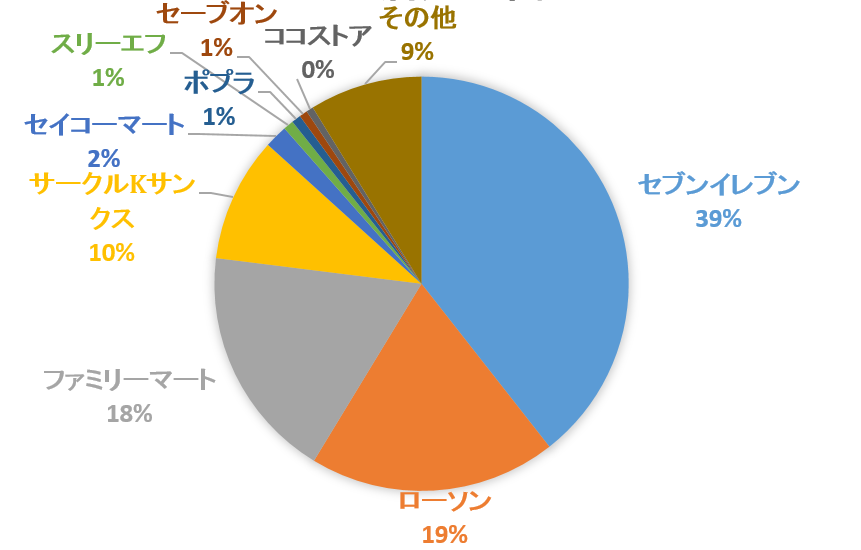

さて、「コンビニの父」と言われた鈴木会長が経営の第一線から退くとことで、コンビニの勢力図に影響はあるのでしょうか。国内のコンビニは55,709店舗(2014年)で、そのうち大手3社は41,095店舗を占めています。大手3社による市場シェアは実に73.7%と大手3社による市場の寡占化が進んでいます。セブンイレブン単独での市場シェアは39%と約4割の市場シェアを握っています。

出典:日経MJ編「2014年度(第36回)日経MJコンビニ調査」のデータを基に筆者作成

出典:各社HP2015年2月期決算資料を基に筆者作成

鈴木会長が引退してもセブンイレブンには簡単に追いつけないというのが、ローソンとファミリーマートのトップの見解です。その実力差を如実に示すのは1店舗1日あたりの売上高です。セブンイレブンの約65万円に対し、ローソンが約54万円、ファミリーマートは約51万円と10万円以上の開きがあります(2015年2月期)。

セブンイレブンの持続的競争優位の潜在性は、業界における新たな商品・サービスの提供を追求する姿勢です。「変化対応」を社是としている同社は、顧客のニーズの変化を探るために商品やサービスの実験を繰り返しています(2013年にはストアイノベーション・プロジェクトに進化)。成功がある一方で、失敗も多いことはあまり知られていません。カウンターコーヒーへの参入は大手コンビニ中で最後発と言われています。しかし、実は最も早くからチャレンジしており、セブンカフェは4度目の挑戦です。1975年に初参入、これまで3度の失敗をしてきました。失敗の理由は機械ありきの開発だったためです。今回の開発において同社は実現したい味を先に決めています。コーヒー豆を担当しているのは、ブレンディーブランドを持つ、味の素ゼネラルフーヅ(AGF)です。コンペを勝ち抜いたAGFは、社内で100回以上試飲を重ね、セブンが求める味を再現しました。セブンの豆へのこだわりは尋常ではなく「NB商品で使う豆より良いものを使うように指示があった」(AGF)ようです。ちなみに、セブンカフェの原価は、アイスコーヒーのレギュラーサイズで約50円とみられます(売価100円)。缶コーヒーの豆にかける原価は5~10円(売価100円換算)と言われており、セブンカフェの原価の高さが際立っています。

このような商品開発力は組織内部で醸成されるノウハウがその強みの源泉であるため簡単には真似できません。同社の商品開発プロセスが失敗を繰り返しながら反省による商品のブラッシュアップにつなげるやり方は先に述べた「学習アプローチ」です。また、そのようなやり方は組織の中で蓄積され他社がおいそれとは真似できない企業内部の資源として競争優位の源泉となります。内部のプロセスに注目する「学習アプローチ」と内部の要因に注目する「資源アプローチ」との両面による活用が競争戦略となっているのです。他社が似た商品、似たサービスを提供してもセブンイレブンの品質に追いつけない理由がそこにあります。鈴木会長が築き上げてきた強固な仕組みはそう簡単には崩れそうにありません。ただし、中堅チェーンがセブンイレブン以外の大手チェーンに取り込まれる流れは明確になってきており、他社との連携に否定的だった鈴木会長が引退することで業界再編の契機となることは完全には否定できなくなりました。

ロスマイニング・サービスについて

当社では店舗にかかわるロスに関して、その要因を抽出して明確化するサービスを提供しております。ロスの発生要因を見える化し、効果的な対策を打つことで店舗の収益構造の改善につなげるものです。

ロス対策のノウハウを有する危機管理専門会社が店舗の実態を第三者の目で客観的に分析して総合的なソリューションを提案いたします。店舗のロスに悩まされてお困りの際には是非ご相談ください。

【お問い合わせ】

株式会社エス・ピー・ネットワーク 総合研究室

Mail:souken@sp-network.co.jp

TEL:03-6891-5556