リスク・フォーカスレポート

今月のリスクフォーカスレポートは、「内部不正と集団心理」第二回をお届けします。

企業で発生する内部不正には様々な種類があり、よく耳にするものとしては、財務諸表の改竄など、会計系の内部不正があります。会計に関係する不正は、社内業務上での会計の流れについて詳しくないと行えないことが多いため、殆どの場合、企業の内部犯行によるものといえ、特に、小売店舗や協力工場の現場では、経営者の監視が届きにくく、収益の管理を現場に委ねていることもあり、内部不正が発生しやすい環境となっています。

今回は、小売店舗の現場で会計系の内部不正が発生する際、どのような環境や心理的影響が働きかけているのか、現場の管理者と従業員の視点から考察していきます。

1.「会計不正」および「資産の横領」による内部不正の概要

企業内の内部不正において、金銭に関する不正は、大別して「会計不正」と「資産の横領」が挙げられる。

基本概念を説明すると、まず会計不正とは、財務諸表の利用者を欺くために、財務諸表に意図的な虚偽の表示を行ったり計上すべき金額を計上しなかったり、又は必要な開示を行わないことである。この会計不正は、経営者や上位管理者による内部統制の枠外で引き起こされる(内部統制の限界)ことが多いとされている。

一方、資産の横領とは、企業内の物的資産や知的資産の窃盗を行うことである。通常は従業員によって行われ、会計不正による方法よりも比較的に少額であることが多い。ただし例外として、発見されにくい方法で資産の横領を偽装し、隠蔽することが容易な経営者や上位管理者が不正に関与する場合、多額になる場合もある。

▼ 経営研究調査会研究報告第40号『上場会社の不正調査に関する公表事例の分析』

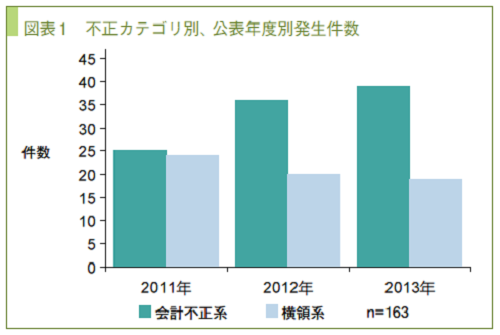

(1)発生件数

※出典:株式会社KPMG FAS『日本企業の不正に関する実態調査』

株式会社KPMG FAS『日本企業の不正に関する実態調査』では、株式会社東京証券取引所が運営する「適時開示情報閲覧サービス」に公表された適時開示情報のうち、会計不正系、横領系の不正事案を対象とした調査を行っている。

本報告書によると、開示件数は148件(138件)であり、その内会計不正による犯行は年々増加傾向を示しているが、これは従来まで開示されなかった過年度を含む会計上の修正により、過年度訂正として開示されている事例が増加していた結果と推測されている。一方、資産の横領による犯行については、一見グラフをみた限り減少傾向を示している。ただし、従来発覚することが少なかったキックバック等の不正については増加傾向にあるということも明らかになっている。

いずれにしても、会計不正および資産の横領による内部不正の件数は、ここ数年で大幅な増減があるか定かではない。ただし、上場企業だけでも毎年必ず内部不正が発生しているという実情がみられる。

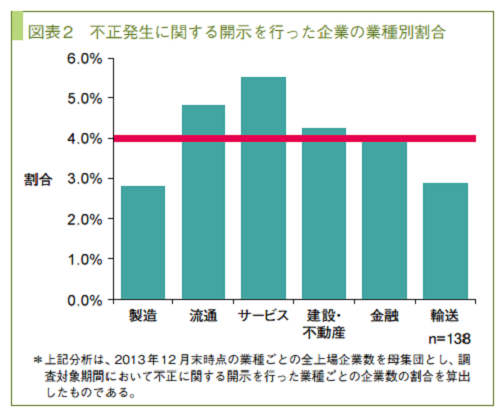

(2)業種別の割合

※出典:株式会社KPMG FAS『日本企業の不正に関する実態調査』

同報告書では、不正発生についての開示を行った企業数について業種別でも調査している。同報告書によれば、業種の開示を行った企業は138社であり、業種別では「流通」、「サービス」において比較的発生件数が高い結果である。この調査結果からは、社内で不正が発生しても報告していない企業がある可能性も否めないが、会計不正や横領といった不正は、以下の様な理由から流通関係やサービス業で発生する可能性が高いといえる。

各業種で不正方法を詳細にみると、「流通」では、循環取引、売上関連の不正、原価付替、といった商品売買に関する不正が多くみられた。「サービス」では、サービス業、情報・通信業が含まれており、売上関連の不正に加え、企業買収や融資に関する不正事案が多くみられている。

その理由として、「流通」や「サービス」といった業種の特徴で、協力工場や小売店舗を持っており、経営者の目が届きにくい環境で働く者がいることが挙げられる。経営者の監視が行き届かないとは、言い換えれば、収益に関する細かな管理方法については現場の者に委ねられていることが多いということでもある。小売店舗や協力工場の社員や従業員にとっては、厳格な監視(管理)がないとして、比較的軽い気持ちで不正行為を実施しやすいものと考えられる。特に非正規雇用である従業員を雇う際、正社員に対しては不正を抑止する対策を行っている企業であっても、非正規雇用者に対しては、人数の多さ、教育のために必要な人員や時間やコスト等が必要になるという理由から、不正を抑止する教育の実施が少ないと考えられる。

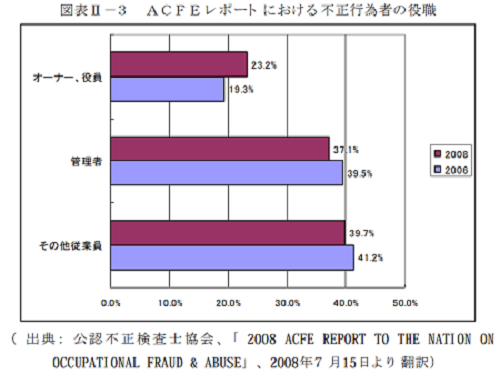

(3)管理者と従業員

※出典:経営研究調査会研究報告第40号『上場会社の不正調査に関する公表事例の分析』

経営研究調査会研究報告第40号『上場会社の不正調査に関する公表事例の分析』では、「2008 ACFE REPORT TO THE NATION ON OCCUPATIONAL FRAUD & ABUSE」を用いて、会計不正及び横領による内部不正について述べている。

上に記載したグラフによると、不正行為者の役職は、ほとんどが従業員と管理者(現場の責任者)である。この調査結果では企業の業種については分類されていないが、小売店舗を持つ業種でも、従業員と管理者は多数存在することから、当然ながら内部不正の犯行者は従業員と管理者が多くなるといえる。

そこで今回は、小売店舗における会計不正や横領などの内部不正に着目し、小売店舗業態といった組織集団の中で、どのようにして不正が発生していくか考察する。

2.小売店舗の管理者による不正

小売店舗の現場では、管理者は正社員だが、その他の従業員はアルバイトやパート、契約社員等の非正規雇用であることが多い。そのため小売店舗の現場では、管理者が、不正を行い難い環境の整備を行ったり、従業員に対して不正を抑止する教育の実施、または従業員の行動を注視したりする必要があるが、徹底されていないのが現状である。さらに、内部不正の発生する現場では、管理者自身が直接不正を行い不正犯行者となることもある。本来、現場の不正行為を抑止する立場の管理者が犯行を行う理由として、犯行者の個人的な動機と、小売店舗の環境が起因していると考えられる。

本レポートの第一回でも簡単に触れたが、不正が発生する要因として、ドナルド・クレッシーが提唱した「不正のトライアングル」があり、不正リスクを「動機・プレッシャー」「機会」「姿勢・正当化」の3つの状況に分類している。

小売店舗の現場の状況を、不正のトライアングルで分析してみると、一般的な企業組織よりも、不正を行える「機会」が多いと考えられる。何故なら、小売店舗は企業の経営者による監視が届かないことが多く、収益に関する詳細なやり取りは店舗に任せている場合がある。そのため、例えば管理者の店舗を経営する企業が委託元である場合、委託先である仕入先や得意先等に不適切な条件を、管理者の判断によって強要し、帳簿の改竄をしやすいといえる。特に管理者は、小売店舗の組織内の業務について詳細に把握している上に、業務に対してほぼ全ての決定権を持っているため、「機会」があれば犯行に至りやすいと考えられる。

しかし、不正を行いやすい環境であるからといって、全ての者が犯行を及ぶ訳ではない。管理者が不正行為を実行するには、「機会」がある上で、犯行に繋がる「動機・プレッシャー」が影響してくる。

「動機・プレッシャー」としては、管理者が担当している店舗が、財務的安定性又は収益性による評価が悪く、店舗の存続に係る状況等が挙げられる。具体的には、管理者が担当する店舗の売上が著しく減少し、企業経営者による管理者の評価が下がりそうな場合、財務諸表等を改竄し、実際の収益の見積もりとは異なる計上を行うこと等が考えられる。

こうした個人的特性を持つ管理者の場合、不正行為を働く際に深刻な「動機・プレッシャー」等は存在せずとも、不正を行いやすそうな環境や「機会」さえ与えられれば、内部不正に至る可能性が高いと考えられる。すなわち、「不正のトライアングル」は3つの要素が全て(同じようなレベルで)揃うことではじめて不正行為に繋がる訳ではなく、1つの影響力のある要素が他の要素を誘引して不正行為を働きかける可能性がある(それ単独では不正行為を誘発しなかった要素でも、他の要素からの作用により不正行為を発生させてしまう)といえる。そのため、「不正のトライアングル」について検討する際には、3つの要素の相互作用についても考慮する必要があるといえる。

3.小売店舗の従業員による不正

小売店の従業員による内部不正について、不正のトライアングルを利用して分析すると、犯行に及びやすい「機会」が多く存在している原因もあるが、不正に対する「姿勢・正当化」も大いに関係していると考えられる。

従業員による不正には、資産の横領が多くみられるが、通常、次のような方法によって行われる。①受取金の着服、②物的資産又は知的財産の窃盗、③会社が提供を受けていない財貨・サービスに対する支払い、④会社の資産の私的な利用、等である。この様な方法で不正が行われる背景には、店舗による管理体制の脆弱性があり、小売店舗内で内部不正を抑制するための対策が行えていないことがあると考えられる。不正に対する心理的・物理的ハードルが低い企業の経営スタイル・社風によって、内部不正を発生させやすい環境を作り出し、「機会」を与えているといえる。

そうした状況下でも、全ての従業員が内部不正を働く訳ではない。これは管理者の節でも述べたが、不正を行う者には、環境や動機等関係なく個人的な特性が影響している場合もある。内部不正を行う従業員の個人的特性としては、一般的に金銭面での困窮等、生活が逼迫した状況が考えられる。しかし、不正を働く者の中には経済的に困窮している訳ではなく、「魔がさして」といった単純な理由から不正行為を働く従業員もいる。こうした従業員の場合、意識の問題として、職場への不満感や、職場での不正行為に対する規範意識の低さが挙げられることが多い。

社内での不正行為を働く従業員の中で、最も悪質なのは若年(16~20歳半ば)で未婚の従業員であるとする報告がある。この報告から考えると、こうした従業員は、多くの者が一時的に勤務している者であり、組織での責任感が低い。なおかつ、職場に不満があり、会社が自身のこと気にかけていないと認識することが、内部不正を働くきっかけに繋がると考えられる。

また、職場での不正行為に対する規範意識として、「会社だって裏では悪いことをしている」「誰だってしている」というように、不正行為に対する罪の意識の低さがあるといえる。この様な意識の低さは、個人が元々持っている罪意識に関係するとも思うが、不正を実行する際の後押しをするのが、集団内の規範である。例えば、店舗内で軽微な窃盗が生じたときに、管理者が黙認したり、「少しだけだったから誰も気にしない」といった意識が蔓延したりすると、不正行為の境界が曖昧になり、不正行為の基準が、従業員個人の判断に委ねられてしまうのである。実際に、企業が従業員に向けて、何が違反行為にあたるのか正確に規定すると、不正が減少することが見いだされている。

上記を踏まえて、従業員に対して、企業側が従業員に対して気にかけていることを示すことと、従業員が納得できる労働条件を提示すること、企業として不正と考える境目を明確に示すことといった取組みにより、従業員による内部不正を減少させる効果があるとも考えられる。

▼ 参考:犯罪心理学―行動科学のアプローチ―,カート・R.バートル他(著),羽生和記他(訳),北大路書房,2006年発行.

4.管理者の不正に対する意識と従業員への影響

COSOを持ち出すまでもなく、企業の経営スタイルや組織風土というものは、経営者の考えが反映されていることが多く、それが内部統制の限界だと言われる。そのため、経営者が、不正を違法行為だとする規範意識が低い場合、その意識は本人の逸脱行動に影響を与えるだけでなく、企業全体の組織風土や経営スタイルにも影響するといえる。

さらに、そうした経営者の意識は、組織の内側にある規範意識、人間関係、行動スタイルにも反映され、少なからず組織内での従業員個人の行動にも影響していくと考えられる。

特に、組織内の管理者の言動が与える影響力は強い。従業員にとっては、経営者や上司が職場内の不祥事や逸脱行為を放置する考えが強いと、その他の従業員が逸脱行為に反発する考えを低下させる可能性があることを考慮しなければならない。

上記を考慮した上で、企業として会計系による内部不正を防止するために、不正の定義を明確にして提示すること、内部監査や社内教育を活用していくことが必要である。しかし、現状においてそうした会社は多くない。日本の企業では、内部監査は社内組織から独立した組織ではあるが、内部監査に所属する人員はもともと社内組織の別の部署にいた人員が異動してきたことが多い。そのため、監査対象となる部署と関係がある場合が多く、内部監査の実効性が確保できないのである。

今後、企業は、内部監査の遂行または社内教育の実施のためにも、全面的な協力をするように配慮しつつ、業務を遂行の妨げとなる社内意識や経営スタイルは変革していかなければならない。

次回は、第二回と同様に小売店舗における内部不正に焦点を当て、社員または従業員の愛社精神や不正行為に関する帰属意識や、非正規社員の増加による労働環境の変化による影響等について考察する。